Nell’ambito dei Conti trimestrali dei settori istituzionali l’Istat ha rilasciato il Conto delle Amministrazioni pubbliche per il terzo trimestre del 2024, assieme alle stime relative ai conti delle famiglie e delle società. Tutti e tre i settori sono di elevato interesse, ma questa volta inizieremo dall’esame dei conti pubblici in quanto essi iniziano a manifestare segnali di una rilevante inversione di tendenza rispetto alle dinamiche che abbiamo ereditato dall’epoca Covid. Esse sono state infatti caratterizzate da una crescente spesa pubblica, all’apparenza non arrestabile neppure una volta esauriti gli effetti del Covid. Inoltre, la crescente spesa pubblica degli scorsi anni non è stata adeguatamente coperta da un’adeguata crescita delle entrate e ha dunque prodotto disavanzi consistenti, non solo in relazione al saldo totale dei conti pubblici, l’indebitamento della Pa, ma mantenendo in negativo anche saldi parziali un tempo positivi, come il saldo primario (che esclude dalle spese quella per interessi sul debito pubblico) e il saldo corrente (che esclude sia le spese che le entrate in conto capitale).

Ricordiamo che i dati relativi alle Ap sono pubblicati in forma grezza, non destagionalizzata, dato che non sono riconducibili a forme regolari di stagionalità, pertanto occorre considerarli con una certa cautela quando riferiti a uno specifico trimestre, mentre il modo migliore per superare la stagionalità consiste sempre nel fare riferimento all’anno mobile di quattro trimestri, dunque, avendo ora a disposizione i dati del III trimestre 2024, quello di sommare i dati dal IV trimestre 2023 in avanti per avere a disposizione un anno completo.

Fatta questa dovuta premessa possiamo tuttavia dire che i numeri del trimestre evidenziano interessanti risultati di segno positivo:

– Nel terzo trimestre del 2024 l’indebitamento netto delle Ap, dunque il disavanzo complessivo del settore pubblico, è stato in rapporto al Pil pari solo al -2,3%, evidenziando un miglioramento di quattro punti percentuali rispetto al -6,3% dello stesso trimestre del 2023. È la prima volta che esso scende sotto l’obiettivo del 3% di Maastricht da quando si è manifestato il Covid all’inizio del 2020, cinque anni fa.

– Il saldo primario delle Ap (indebitamento al netto degli interessi passivi) è risultato positivo, con un’incidenza sul Pil dell’1,7% in miglioramento rispetto all’1,2% del secondo trimestre. Era stato invece negativo e pari al -2,8% nel terzo trimestre del 2023. In questo caso il miglioramento rispetto a un anno fa è stato di quattro punti percentuali e mezzo.

– Infine il saldo corrente delle Ap, che è stato anch’esso positivo, con un’incidenza sul Pil dell’1,9%, in miglioramento rispetto all’1,6% del terzo trimestre 2023.

Sempre nel terzo trimestre la spesa pubblica complessiva è stata pari al 47,1% del Pil, in riduzione di tre punti e mezzo rispetto al 50,7% dello stesso trimestre del 2023, mentre le entrate pubbliche complessive in aumento dal 44,4% al 44,9% del Pil e al loro interno la pressione fiscale dal 39,7% al 40,5%, in aumento di 0,8 punti percentuali sempre rispetto allo stesso periodo dell’anno precedente.

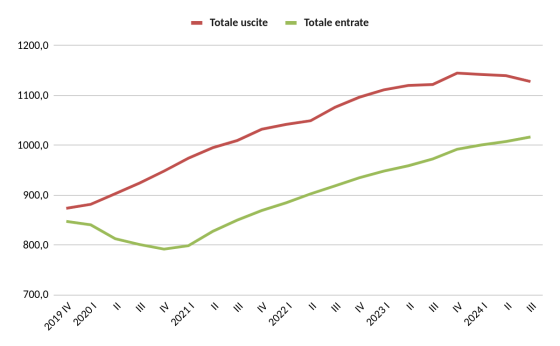

Sin qui i dati relativi al singolo trimestre, che come precisato vanno considerati con adeguata precauzione dati i possibili effetti di una stagionalità non regolare. Se tuttavia passiamo all’analisi dei dati raccolti su anno mobile di quattro trimestri troviamo una conferma più certa delle buone dinamiche in corso. Al riguardo conviene riprendere quanto avvenuto dall’inizio del Covid con l’ausilio del Grafico 1.

Grafico 1 – Entrate e uscite totali delle Ap (miliardi di euro nell’anno terminante nel trimestre indicato)

Il 2019 si era chiuso con entrate totali per 847 miliardi, uscite totali per 874 miliardi e un disavanzo totale di soli 26 miliardi. Il Covid ha fatto esplodere il disavanzo sino a un massimo di 176 miliardi nei quattro trimestri terminanti col primo del 2021, e questo grazie a un incremento di spesa di 100 miliardi esatti e a una riduzione di entrate per ulteriori 50 miliardi. In seguito il calo delle entrate è stato rapidamente recuperato, mentre invece la spesa pubblica ha continuato a crescere alla stessa velocità del periodo Covid, superando all’inizio del 2023 i 1.100 miliardi.

Poiché nel triennio 2021-23 la spesa pubblica e le entrate sono cresciute alla stessa velocità, il disavanzo non ha potuto registrare miglioramenti significativi e ancora alla fine del 2023 si collocava su base annua sopra i 150 miliardi. Solo negli ultimi tre trimestri è rapidamente diminuito, attestandosi nello scorso terzo trimestre a 111 miliardi su base annua, grazie alla stabilizzazione della spesa pubblica complessiva, che è rimasta invariata nell’ultimo anno, e ad un aumento di entrate per 44 miliardi.

Grafico 2 – Indebitamento netto e saldo primario delle AP (miliardi di euro nell’anno terminante nel trimestre indicato)

Nel Grafico 2 accanto all’indebitamento è riportato anche il saldo primario, il quale evidenzia anch’esso un rapido miglioramento negli ultimi tre trimestri, da -75 miliardi di fine 2023 a -26 miliardi nel terzo del 2024, con un miglioramento di quasi 50 miliardi. In mezzo ai due saldi vediamo gli effetti della spesa per interessi sul debito la quale, pari a 60 miliardi nell’anno 2019 che ha preceduto il Covid, a poco meno nell’anno seguente e a poco più nel successivo, è invece cresciuta progressivamente dopo il Covid dal 2022 sino a superare gli 85 miliardi nell’ultimo anno, per effetto sia dell’aumento dello stock del debito che del suo costo medio.

Non possiamo dunque sostenere che ora sia già tutto sotto controllo nella finanza pubblica, ma quanto abbiamo sinora commentato lascia pensare che possa esserlo in futuro, proseguendo nei comportamenti prudenti e virtuosi sin qui seguiti. Nella prossima puntata esamineremo com’è cambiata la spesa pubblica e come sono cambiate le entrate dopo il Covid.

(1 – continua)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.