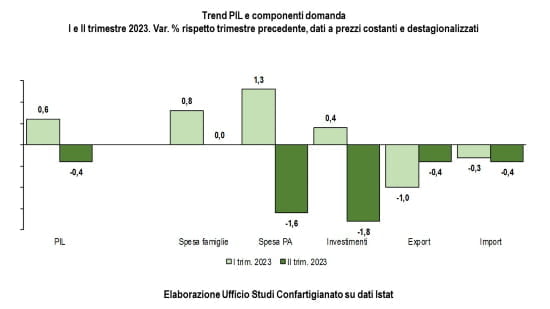

Nel corso dell’estate si sono infittiti i segnali statistici di rallentamento dell’attività economica, mentre la politica monetaria restrittiva e una politica di bilancio prudente affidano all’attuazione del Pnrr il sostegno anticiclico dell’economia. Nel secondo trimestre del 2023 la crescita dell’economia italiana segna una battuta di arresto, con un calo del Pil dello 0,4% rispetto al trimestre precedente, mentre in Eurozona sale dello 0,3%; su base annua il Pil in Italia sale dello 0,4% (+0,6% in Eurozona). È “crescita zero” per la Germania, dopo due trimestri consecutivi in negativo (recessione tecnica). In forte calo (-1,8%) gli investimenti mentre ristagna la spesa delle famiglie.

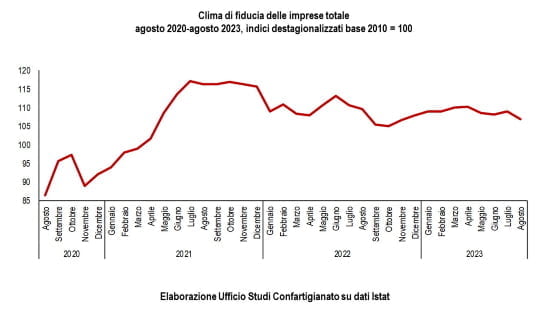

Sul trend degli investimenti influisce il clima di fiducia delle imprese, che ad agosto registra una flessione. A giugno il volume delle vendite al dettaglio segna un calo congiunturale dello 0,7% e nei primi sei mesi dell’anno registra una flessione tendenziale del 3,7%. Il gettito Iva cresce del 3,0% nei primi sei mesi del 2023, ampiamente inferiore all’aumento dei prezzi al consumo dell’8,5% registrato nello stesso arco temporale.

Il calo dell’inflazione e l’aumento dell’occupazione sono fattori di sostegno della crescita del Pil che secondo le stime pubblicate lo scorso 2 agosto dall’Ufficio parlamentare di bilancio (Upb), nel 2023 aumenterebbe dell’1,0%.

Ad agosto l’inflazione scende al +5,5% (era +5,9% a luglio). In attenuazione anche la dinamica tendenziale del “carrello della spesa” – beni alimentari, per la cura della casa e della persona – che scende al di sotto della soglia della doppia cifra (+9,6%, era +10,2% a luglio).

Rallenta anche il mercato del lavoro, dopo un prolungato ciclo espansivo. A luglio 2023 si registra una flessione dell’occupazione dello 0,3% (-73mila unità) rispetto al mese precedente, un calo dopo sette aumenti consecutivi degli occupati. Rispetto a luglio 2022, gli occupati sono 362mila in più, per effetto dell’aumento dei dipendenti permanenti (+447mila, pari al +3,0%) e degli indipendenti (+68mila, pari al +1,4%) che ha più che compensato la diminuzione dei dipendenti a termine (-153mila, pari al -5,0%). Le previsioni di assunzione delle imprese monitorate da Unioncamere-Anpal per il trimestre settembre-novembre 2023 indicano un aumento dell’1,9% rispetto all’anno scorso, in miglioramento rispetto al -0,7% delle previsioni di agosto-ottobre.

L’indebolimento della domanda mondiale e il crescente impatto della stretta monetaria gravano sull’attività delle imprese. Nonostante il recupero della produzione manufatturiera a maggio e giugno, nei primi sei mesi la produzione in Italia cumula un calo dell’1,9%, a fronte della tenuta (+0,2%) in Eurozona e un aumento dell’1,2% in Francia e Germania. La differente evoluzione dei costi energetici nella crisi esplosa un anno fa penalizza la competitività della produzione del made in Italy.

Si indebolisce l’export, su cui pesa la domanda calante della Germania in recessione. In volume l’export scende dell’1,1% a giugno e del 2,9% nei primi sei mesi del 2023. Nel secondo trimestre dell’anno le esportazioni di beni e servizi segnano un calo congiunturale dello 0,4%, contribuendo alla flessione del Pil.

Dopo una prolungata ondata espansiva, si riduce l’attività edilizia: nel secondo trimestre 2023 si osserva un calo congiunturale del 3,1% del valore aggiunto delle costruzioni.

Con la stretta monetaria in corso, sale il costo del denaro e scende la domanda di credito. A giugno i prestiti alle imprese scendono del 3,2%, intensificando il calo del 2,8% di maggio, mentre il tasso di interesse sui nuovi prestiti alle imprese è salito al 5,04%, con un aumento di 359 punti base in un anno. La dinamica del costo del credito per le imprese in Italia è più marcata rispetto quella dell’Eurozona, mentre con il rientro dell’inflazione diventa possibile una pausa del caro tassi da parte delle autorità monetarie europee. In attenuazione anche gli investimenti in attività imprenditoriali: nel secondo trimestre 2023 il saldo positivo tra aperture e chiusure di imprese scende a 28.286 unità: il risultato, con l’eccezione dell’anno della pandemia, è il più basso dell’ultimo decennio. Le prospettive del mercato immobiliare sono in marcato peggioramento, con riferimento sia al terzo trimestre 2023, nel quale prevalgono aspettative di riduzione dei prezzi di vendita, sia su un orizzonte biennale.

L’inflazione, generalmente dannosa, favorisce i debitori, Stato compreso. A giugno 2023 il debito pubblico ammonta a 2.843 miliardi di euro, salendo del 2,6% in dodici mesi mentre, nello stesso arco temporale, il Pil nominale sale del 7,7%, mantenendo in un sentiero di discesa il rapporto debito/Pil.

Sul fronte della finanza pubblica la prossima manovra avrà limitati effetti espansivi. Le raccomandazioni della Commissione europea di maggio indicano la necessità di una politica fiscale prudente, in particolare limitando l’aumento nominale della spesa primaria netta finanziata a livello nazionale nel 2024 a non più dell’1,3%. A fronte di una debole leva fiscale, associata ad una vigorosa stretta monetaria, il maggiore sostegno espansivo arriva dall’attuazione del Pnrr. Sempre secondo l’Upb, nel 2024 la dinamica del Pil sarebbe dell’1,1%,“sospinta dalle componenti interne di domanda, in particolare dagli investimenti finanziati con i fondi europei”.

L’autunno dell’economia italiana appare incerto, caratterizzato “dalla prevalenza di rischi al ribasso”.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.