veriSecondo le ultime previsioni di crescita dell’economia italiana, nel 2022 il Pil dell’Italia supera dell’1,1% il livello pre-Covid-19 e, grazie al sostegno degli interventi del Pnrr, nel 2024 anche l’economia italiana ritornerà su livelli del Pil superiori a quelli precedenti alla Grande Crisi del 2008-2009. La ripresa non è ancora diffusa a tutto il sistema delle imprese, come viene evidenziato dal rapporto che Confartigianato ha diffuso questa settimana in occasione dell’Assemblea annuale.

Nei primi nove mesi del 2021 la produzione manifatturiera è dell’1,1% inferiore rispetto allo stesso periodo del 2019, anno precedente allo scoppio della pandemia, un calo meno pronunciato rispetto a quelli di Francia (-5,8%) e Germania (-6,7%). In tredici settori manifatturieri l’attività produttiva supera i livelli pre-crisi, mentre è in ritardo il settore degli autoveicoli (-9,3%) e persiste una grave crisi della moda che produce quasi un quarto in meno (-22,4%) rispetto a prima della pandemia. Recuperano le esportazioni, che nei primi nove mesi del 2021 superano del 5,8% il corrispondente livello del 2019, sovraperformando la crescita dell’1,5% dell’export tedesco, mentre la Francia rimane in territorio negativo (-5,4%).

La ripresa è trainata dalle costruzioni, la cui produzione, tra gennaio e settembre 2021, è del 12,9% superiore a quella dello stesso periodo del 2019: si tratta della performance migliore tra tutti i Paesi dell’Eurozona.

Si osserva un maggiore ritardo nei servizi, che nei primi tre trimestri del 2021 realizzano un valore aggiunto inferiore del 4,9% rispetto allo stesso periodo del 2019, in questo caso facendo peggio di Francia (-2,5%) e Germania (-2,2%). Mentre segnano un recupero del 5,7% i settori della digital economy – su cui influisce il boom dell’e-commerce, le cui vendite nei primi nove mesi del 2021 sono del 52,3% superiori a quelle dello stesso periodo del 2019 – si registra un maggiore ritardo per i settori più legati al turismo, eventi e mobilità delle persone, come commercio, trasporto e alloggio (-9,8%) e altre attività dei servizi (attività creative, sportive, artistiche e di intrattenimento e servizi alla persone tra cui lavanderie e benessere, che segnano un -14,7%). Nei tre mesi estivi di giugno, luglio e agosto 2021, la spesa dei viaggiatori stranieri in Italia rimane del 43,2% inferiore allo stesso periodo del 2019.

Sul mercato del lavoro, mentre gli occupati dipendenti a settembre 2021 hanno recuperato i livelli pre-crisi di febbraio 2020 (+0,1%), gli effetti della pandemia si scaricano completamente sul lavoro indipendente – segmento non coperto dal sistema degli ammortizzatori sociali – che registra una perdita di 327 mila occupati in diciannove mesi di pandemia, pari al 6,3% in meno.

L’attuale fase congiunturale positiva non è esente da rischi e incertezze. Sul fronte dell’emergenza sanitaria si registra una recrudescenza degli effetti della pandemia in numerosi Paesi europei. Il completamento del piano di vaccinazione e una diffusa copertura è condizione necessaria per evitare interventi che non sarebbero sostenibili per l’economia. Sulla base dell’analisi di rischio contenuta nella Nota di aggiornamento del Def, si stima che le nuove restrizioni alle attività economiche determinerebbero una perdita di Pil di 3,9 miliardi di euro al mese.

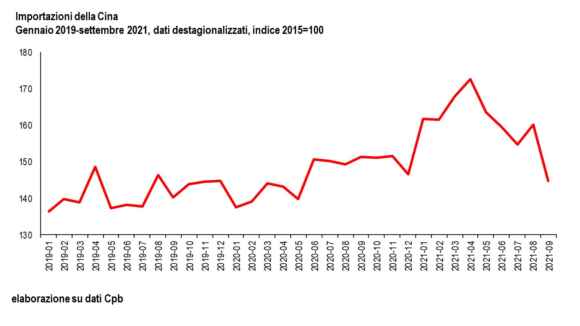

La dinamica della domanda globale è frenata dal rallentamento dell’economia cinese che a settembre 2021 registra un calo del 16,1% del volume dell’import rispetto al picco di aprile di quest’anno.

Con la ripresa della domanda di lavoro, sale la difficoltà di reperimento della manodopera: a novembre 2021 il 45,9% delle entrate di operai specializzati e conduttori di macchine è di difficile reperimento, in salita rispetto al 43,0% di un anno prima.

Le spinte inflattive potrebbero prolungarsi, a fronte di costi delle materie prime non energetiche, che a ottobre 2021 salgono del 35,2% su base annua, riducendo la creazione di valore aggiunto e con pesanti effetti sul sistema delle imprese.

La spinta dei costi delle commodities si scarica sul tasso di inflazione che secondo l’ultima comparazione di Eurostat, a novembre sale al 4% in Italia, al 4,9% in Eurozona, per arrivare al 6% in Germania. In Italia i beni energetici contribuiscono per 2,6 punti percentuali sui 4 di inflazione, con l’indice di prezzo al consumo per elettricità e gas che si consolida al massimo storico. La forte crescita dei prezzi dell’energia compromette la ripresa per un’ampia quota di imprese della manifattura e del trasporto. Il prezzo unico nazionale dell’energia elettrica a novembre 2021 è oltre 4 volte il livello di anno prima, mentre al 22 novembre il prezzo del gasolio alla pompa sale del 27,5% su base annua, tornando su livelli che non si registravano da settembre del 2014. I prezzi del gas sembrano fuori controllo.

A ottobre 2021 il prezzo del gas TTF – quotazione del mercato situato nei Paesi Bassi, di riferimento per lo scambio del gas naturale nell’Europa continentale – è 6,3 volte rispetto a un anno prima. Valutando l’evoluzione del prezzo sulla base delle quotazioni dei futures, si stima nel 2022 un prezzo medio del gas circa 3,6 volte quello del 2020. Si assiste al paradosso della sospensione di produzioni, in perdita con gli attuali imprevisti livelli di costo dell’energia, mentre le attese delle imprese manifatturiere sugli ordini sono sui massimi degli ultimi quattro anni. I contratti di acquisto a prezzo fisso delle commodities energetiche si andranno a rinegoziare su livelli di prezzo pressoché triplicati. L’escalation dei prezzi all’importazione di petrolio greggio e gas naturale contribuisce, nei primi nove mesi del 2021, a un incremento tendenziale della bolletta energetica di 9,4 miliardi di euro.

Se il rialzo dell’inflazione si rafforzasse e si prolungasse nel tempo, si ridurrebbe il potere d’acquisto delle famiglie e si anticiperebbe un orientamento restrittivo della politica monetaria. La pericolosa sincronizzazione di una deflazione monetaria e la riattivazione delle regole europee di bilancio, peraltro rese obsolete dagli effetti della pandemia sui conti pubblici nei Paesi dell’Eurozona, avrebbe pesanti effetti recessivi, esponendo l’economia italiana ai rischi di una crisi del debito sovrano e di una stagnazione.

Per evitare questo scenario, appare opportuno l’acquisto di spazi di flessibilità della leva fiscale in relazione alla spesa per investimenti, l’adozione di strumenti finanziari innovativi di carattere sovranazionale per la gestione del debito pubblico nell’Eurozona, mentre vanno auspicati tempi più lunghi per la riduzione del rapporto debito/Pil. Secondo le regole del Fiscal compact e del Patto di stabilità e crescita, che potrebbero rientrare in vigore dal 1° gennaio 2023, tra il 2020 e il 2040 l’Italia dovrebbe ridurre mediamente di 4,8 punti all’anno il rapporto debito/Pil: si tratta di uno sforzo fiscale eccessivo considerato che, con i motori della crescita a pieno regime, tra il 2021 e il 2024 si raggiunge una riduzione media di 2,4 punti all’anno.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.