Gli indicatori statistici disponibili a fine estate delineano una ripresa del commercio internazionale più lenta del previsto e un clima di incertezza che sta frenando l’attività e gli investimenti delle imprese. In flessione la manifattura e le vendite del made in Italy, rallenta l’edilizia, mentre tengono i servizi e il turismo. Rimane tonica la domanda di lavoro e gli occupati superano la soglia dei 24 milioni. Si prospetta un ciclo di politica fiscale restrittiva mentre sale la probabilità di un ulteriore taglio dei tassi da parte della BCE. Il caro tassi è stato più pesante per le imprese italiane, compromettendo gli investimenti necessari per le transizioni digitale e green. Le politiche europee delineano per l’Italia obiettivi ambiziosi su mobilità elettrica e risparmio energetico degli edifici, mentre la bolla dei prezzi dell’energia non si è sgonfiata del tutto.

I conti nazionali pubblicati il 2 settembre dall’Istat confermano per il secondo trimestre 2024 una crescita del PIL dello 0,2% sul trimestre precedente e dello 0,9% su base annua. Ad inizio agosto l’Ufficio parlamentare di bilancio indica una crescita dell’1,0% nel 2024 e nel 2025 – tassi raggiungibili solo a condizione del completo utilizzo delle risorse del Piano nazionale di ripresa e resilienza (PNRR) – mentre è più contenuta la stima di luglio del Fondo monetario internazionale (+0,7% quest’anno, +0,9% nel 2025).

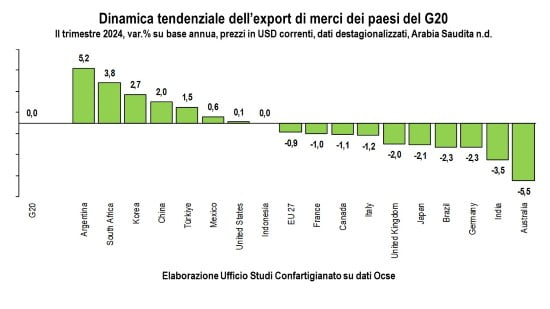

Ad agosto 2024 il clima di fiducia delle imprese torna a salire dopo il calo registrato nel periodo aprile-luglio 2024. L’incremento dell’indice è dovuto essenzialmente al miglioramento nel comparto dei servizi di mercato, trainato da quelli turistici e digitali. Il prolungamento dei conflitti in Ucraina e Medio Oriente contribuiscono ad indebolire l’attesa ripresa del commercio internazionale. Nel secondo trimestre del 2024 l’export dei paesi del G20 è a ‘crescita zero’, con un segno negativo in Ue a 27 (-0,9%), diffuso in Francia (-1,0%), Italia (-1,2%) e Germania (-2,3%). A giugno 2024 il volume delle esportazioni italiane scende dell’8,6% su base annua e nei primi sei mesi del 2024 il calo è del 2,8% rispetto allo stesso periodo dell’anno precedente.

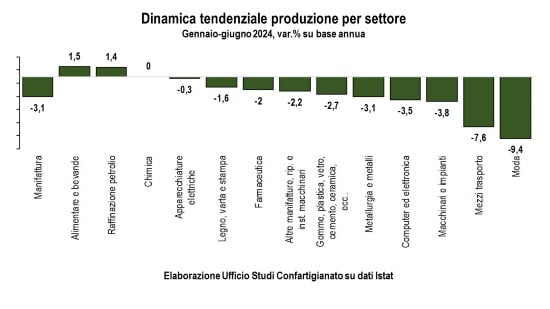

La debole domanda estera ricade sulla produzione manifatturiera che nei primi sei mesi del 2024 in Italia scende del 3,1% su base annua. Calo più marcato in UE (-3,6%), appesantito dalla flessione del 5,2% della Germania, mentre si registra un calo più contenuto (-0,6%) in Francia. Nella prima metà dell’anno la produzione ristagna (-0,1%) anche negli Stati Uniti, mentre cresce e migliora (+3,8%, era +2,9% nel 2023) nelle economie emergenti, trainate dalla Cina (+6,0%, era +4,3% nel 2023). Ad agosto scende l’indice di fiducia delle imprese manifatturiere mentre sono in calo anche le attese sugli ordini.

In forte crisi l’automotive e la moda, che nella prima metà del 2024 segnano cali di produzione rispettivamente del 7,6% e del 9,4%. La transizione verso la mobilità elettrica è particolarmente complessa in Italia. Sul fronte della filiera dell’auto, nel Piano Nazionale integrato Energia e Clima (PNIEC) inviato a luglio alla Commissione europea, si indica l’obiettivo di circa 4,3 milioni di auto elettriche pure (BEV) circolanti al 2030: per raggiungere il target servirebbero 49mila auto elettriche in più al mese, ma nei primi sette mesi del 2024 se ne sono immatricolate meno di 6mila al mese. La crisi della moda, secondo l’analisi che Confartigianato ha presentato lo scorso 6 agosto al Ministero delle Imprese e del Made in Italy, sta generando per le imprese del tessile, abbigliamento e pelli una perdita di ricavi di 23 milioni di euro al giorno.

Nell’era del post-superbonus, si avvertono i primi segnali di raffreddamento congiunturale nelle costruzioni. Nel trimestre marzo–maggio 2024 la produzione nelle costruzioni diminuisce dell’1,4% nel confronto con il trimestre precedente. Nel comparto dell’edilizia, ad agosto scende la fiducia delle imprese, mentre nel secondo trimestre del 2024 tiene il valore aggiunto (+0,6% rispetto al trimestre precedente). Nei prossimi anni gli interventi sulla casa per l’attuazione della direttiva green degli edifici – che prevede una riduzione del consumo energetico di quelli residenziali di almeno il 16% entro il 2030 e del 20-22% entro il 2035 – interesseranno una platea di 25,7 milioni di abitazioni occupate, di cui oltre due terzi (17,5 milioni, pari al 68,0%) costruite entro il 1980, prima dello sviluppo della legislazione sul risparmio energetico degli edifici.

La crescita del PIL è sostenuta dai servizi, il cui valore aggiunto nel secondo trimestre del 2024 sale dello 0,4% rispetto al trimestre precedente. Sul fronte dei consumi, ad agosto l’indice di fiducia dei consumatori diminuisce, evidenziando un’inversione di tendenza, per la prima volta, dallo scorso maggio. La spesa delle famiglie nel secondo trimestre del 2024 aumenta dello 0,3% rispetto al trimestre precedente, dinamica sostenuta dall’aumento dell’1,3% della spesa per i servizi mentre quella per beni scende dello 0,7%. Il basso profilo dei consumi di beni è confermato dalla debolezza delle vendite al dettaglio, il cui volume a giugno 2024 scende dello 0,2% rispetto al mese precedente e nei primi sei mesi dell’anno segna un calo dell’1,1% su base annua. Il turismo stimola la crescita: nei primi cinque mesi del 2024 le presenze turistiche salgono del 3,4% su base annua, sostenute dall’aumento dell’8,4% delle presenze degli stranieri.

Nonostante il clima economico incerto, prosegue la fase espansiva del mercato del lavoro. A luglio 2024 sono gli autonomi a spingere al rialzo il numero di occupati, che raggiunge i 24 milioni e 9mila di unità. Il numero di occupati supera quello di luglio 2023 di 490mila unità (+2,1%), a cui contribuiscono gli aumenti di 437mila dipendenti permanenti (+1,3%) e di 249mila autonomi (+5,0%), compensando la diminuzione di 196mila dipendenti a termine (-6,6%). La persistenza di una elevata difficoltà di reperimento del personale, ad agosto 2024 pari al 48,9% dei lavoratori richiesti, porta le imprese ad investire nel personale anche durante una fase congiunturale debole. Dopo aver registrato attese della domanda di lavoro più contenute in estate, si delinea un inizio di autunno più dinamico, con le previsioni di assunzione nel trimestre agosto-ottobre in salita del 2,3% su base annua.

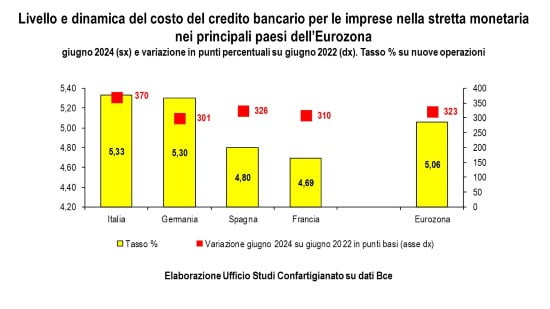

In attesa delle decisioni sui tassi del Consiglio direttivo della BCE del prossimo 12 settembre, a giugno 2024 il costo del credito per le imprese è del 5,33% (era 5,45% a maggio), superiore di 25 punti base al tasso medio di 5,06% rilevato nell’Eurozona. Nei due anni di stretta monetaria le imprese italiane hanno visto salire gli oneri finanziari sui prestiti di 370 punti base, 47 punti in più dell’incremento di 323 punti registrato in Eurozona.

Le tensioni sul costo del credito riducono la domanda di prestiti delle imprese, i quali in Italia a luglio sono in flessione del 4,1% su base annua, mentre nell’Eurozona si rileva un aumento dello 0,6%.

In parallelo, gli investimenti delle imprese nel primo trimestre del 2024 calano del 2,7% su base annua, mentre nel secondo trimestre del 2024 gli investimenti in impianti e macchinari, privati e pubblici, scendono del 2,8%. La frenata degli investimenti compromette la twin transition, digitale e green. Sulla prossima decisione della BCE sui tassi potrebbe influire il rallentamento dell’inflazione dell’Eurozona, che ad agosto scende al 2,2% (era 2,6% a luglio).

La bolla dei prezzi dell’energia non è ancora completamente sgonfiata. Arera parla di un ritorno a una “nuova normalità”, in cui i prezzi si sono assestati su livelli più alti del passato. A luglio 2024, il terzo luglio più caldo dal 1800, la richiesta di energia elettrica è salita del 4,5% rispetto allo stesso mese dell’anno precedente, mentre i prezzi dell’elettricità per l’utilizzo degli impianti per il raffrescamento sono risultati del 49,9% superiori alla media del 2021, anno precedente della crisi energetica. La vischiosità dei prezzi dell’energia è confermata dall’andamento delle quotazioni all’ingrosso dell’energia elettrica che, sempre a luglio 2024, risultano del 10,5% inferiori alla media del 2021. Un ambiente scarsamente concorrenziale può influire sull’elasticità dei prezzi. Nel corso del 2023 l’Autorità garante della concorrenza e del mercato ha avviato, in diversi settori di mercato, 14 istruttorie per presunte intese restrittive della concorrenza e abuso di posizione dominante, di cui 5 nel settore dell’energia.

Nostre elaborazioni su dati Aci, Agcm, Bce, Cnr-Isac, Commissione europea, Cpb, Eurostat, Fondo monetario internazionale, Gme, Istat, Mase, Ocse, Terna, Unioncamere-Ministero del Lavoro e delle Politiche Sociali, Unrae e Ufficio parlamentare di bilancio.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.