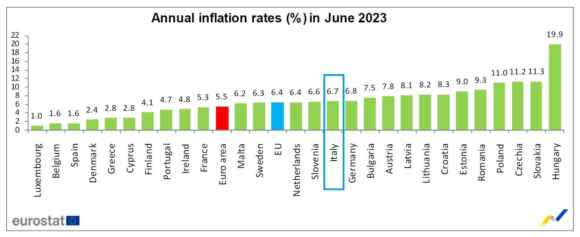

L’inflazione è ancora in calo. Eurostat, attraverso il dato pubblicato ieri, ha confermato la precedente stima che vede a giugno una generalizzata flessione del valore annuale dei prezzi al consumo. La percentuale della più circoscritta Zona euro registra una percentuale al 5,5% rispetto al 6,1% di maggio. Medesimo parallelismo temporale, ma, contestualizzato al più vasto territorio europeo (rif. Ue), la variazione annua si ferma a quota 6,4% anch’essa in diminuzione se confrontata al 7,1% del mese precedente. L’Italia, beneficiando del suo 6,7% (dal precedente 8%), si affianca agli altri (numerosi) Paesi europei che gravitano nel range compreso tra il sei e il sette per cento facendo meglio della “rivale” Germania che si arena al 6,8%.

Quanto riscontrato a giugno sintetizza un drastico e diffuso calo dell’inflazione ovvero una flessione comune alla quasi totalità dei Paesi, infatti, «rispetto a maggio, l’inflazione annua è diminuita in venticinque Stati membri, è rimasta stabile in uno ed è aumentata in uno» (fonte Radiocor). Nel suo complesso, il cosiddetto giro di boa dell’anno in corso, attesta implicitamente un positivo giudizio sull’operato di un soggetto talvolta malvisto: la Bce. Ovviamente, in capo a quest’ultima, non dimentichiamo gli errori e le conseguenti ammissioni di colpa relative alla passate stime (errate), ma, oggi, a distanza di molti mesi e soprattutto di molti, continui e consistenti rialzi dei tassi di interesse, l’ipotetica battaglia “Bce vs il caro prezzi” sembra orientarsi per una vittoria ai punti a favore dell’Istituto centrale del Vecchio continente.

A confermare questo presumibile verdetto ci viene in aiuto il recente Bollettino Economico (rif. 3/2023 – Luglio) di Banca d’Italia dove, riprendendo le recenti proiezioni sull’inflazione, si conferma l’attualità dei fatti: «Secondo le proiezioni degli esperti dell’Eurosistema pubblicate in giugno, la dinamica dei prezzi nell’area si ridurrà al 5,4 per cento nella media dell’anno in corso, al 3,0 nel 2024 e al 2,2 nel 2025». Inoltre, sempre nel documento, appare importante riprendere quanto il mercato stia prezzando in questo ultimo periodo.

«Tra la fine di marzo e l’inizio di luglio i rendimenti dei contratti di inflation-linked swap (ILS), una misura delle aspettative di inflazione nell’area dell’euro desunta dai mercati finanziari, sono diminuiti sia sull’orizzonte a due anni, sia su quello a cinque anni (entrambi al 2,5 per cento dal 3,0 e 2,6, rispettivamente». Sulla base di queste indicazioni, è indubbio, il plauso all’operato della Bce.

Estendendo l’osservazione emerge, però, un dato che potrebbe nuocere (non troppo nel futuro) alla Governatrice Lagarde e ai suoi fedeli membri del Consiglio direttivo. Una sorta di nuova sfida che risulta ancora “in parità” tra i due contendenti: contrastare l’inflazione di fondo. Sempre dal citato Bollettino di Bankitalia, infatti, emerge chiaramente questo stato di assoluta resilienza: «Quest’ultima si collocherebbe al 5,1 per cento nel 2023, per poi scendere al 3,0 nel 2024 e al 2,3 nel 2025».

Come appare evidente, con questi valori pressoché prossimi a quelli dell’indice generale dei prezzi, è plausibile fin da ora ipotizzare “un sorpasso” ai danni di quest’ultimo: l’esempio della Spagna con la sua inflazione annuale a quota 1,9% e una componente core al 5,9% identifica questo potenziale scenario. Pertanto, in ottica futura (ma non troppo), potremmo apprendere dalla Bce che, al fine di poter debellare la persistenza dell’inflazione di fondo, l’Istituto a guida Lagarde possa scegliere di mantenere più a lungo il livello (già elevato ma non ancora abbastanza) dei tassi di interesse. Una proroga a data da destinarsi che, a oggi, troverebbe una conferma dalle dichiarazioni pubbliche finora rilasciate sia dalla Presidente che dai suoi più vicini colleghi. Un destino, di fatto, segnato.

Probabilmente questa nostra ipotesi potrebbe risultare fin troppo anticipatoria, ma, se ciò dovesse concretizzarsi nelle prossime rilevazioni dei rispettivi Paesi, la mossa obbligata in capo alla Bce sarà verosimilmente certa: stop al rialzo dei tassi di interesse, prolungato periodo di elevato costo del denaro, rallentamento economico.

Sintesi: recessione certa. Inutile, ora, riportare i danni che tutto ciò comporterebbe. Sono già presenti, latenti, e ancora ben nascosti. Quando affioreranno “la colpa” avrà il solito destinatario. È la storia.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.