L’oro è arrivato a valere più di 3.000 dollari all’oncia, il nuovo record assoluto, che equivalgono a 90 euro al grammo e che portano il prezzo del “classico” lingotto da 1kg a 90.000 euro. Parliamo di un oggetto di dimensioni ridottissime lungo 12 centimetri, largo 5 e spesso 1. Con un peso specifico di 19,3 l’oro è infatti fra i metalli più pesanti (il solo Platino lo supera con 21,4); il piombo e l’argento hanno un peso specifico pari a circa la metà dell’oro.

Le caratteristiche dell’oro (Au, numero atomico 79), che hanno senza dubbio contribuito ad accrescerne il fascino, sono legate al fatto che è un metallo che non si ossida, è inalterabile e resistente agli acidi, si fonde a 1.063 gradi e ha una malleabilità molto elevata; pensate che con 1 solo grammo d’oro è possibile produrre una lastra finissima della superficie di un metro quadro.

L’oro è in primis un bene rifugio, una riserva di valore nel tempo che ha mantenuto questo ruolo per secoli, ivi compresi gli ultimi 25 anni, come vi mostra bene in grafico di Bloomberg (che ha scale diverse per prezzo e inflazione).

Dal 2000 a oggi, e anche nei secoli precedenti, ha seguito in qualche modo l’andamento dell’inflazione (americana quella rappresentata in questo caso), pur con momenti di scostamento temporanei anche importanti.

Gli elementi che hanno influenzato nella storia l’andamento del suo prezzo sono stati i tassi di interesse (ai quali è correlato negativamente essendo privo di yield o cedola), il dollaro Usa (con il quale ha storicamente una correlazione negativa) e ovviamente la domanda di oro, specie quella finanziaria per investimento (con la quale, dalla nascita di Etc ed Etf, ha avuto per quasi 20 anni una correlazione positiva elevata).

Nell’ultimo biennio, però, l’oro è salito pur in presenza di un dollaro forte, di tassi di interesse saliti molto e di una domanda finanziaria che è scesa del 30% circa dal picco del 2022. Un comportamento quindi anomalo e non spiegabile con i driver classici.

Cos’ha influenzato allora questo movimento di rialzo, in modo così forte da stravolgere gli “equilibri storici”?

A nostro parere due fattori nuovi: gli acquisti di metallo giallo sempre più elevati da parte delle Banche centrali dei Paesi emergenti e il desiderio di possedere assets che non sono legati al sistema finanziario classico e agli Stati Uniti/al dollaro americano.

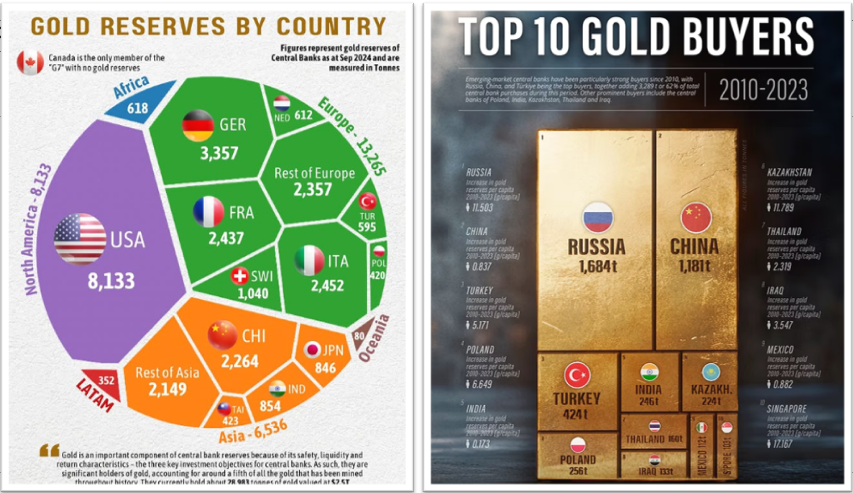

Il primo elemento è molto visibile poiché negli ultimi tre anni c’è stato un record di domanda di lingotti da parte delle Banche centrali: 1.050 tonnellate medie all’anno che fanno il 20% della domanda totale di oro. Tutta questa domanda viene da Paesi come Cina, India, Russia, Turchia, Arabia Saudita, Paesi emergenti che hanno un peso di oro sul totale delle loro riserve ancora troppo basso (in media un quinto di quello dei Paesi sviluppati, Italia compresa).

Quindi questo fenomeno sarà duraturo come i due grafici qui sotto del World Gold Council vi fanno ben intuire.

Il secondo fattore è a nostro parere il desiderio di persone, istituzioni, fondi sovrani, Banche centrali, di possedere assets detenibili, trasportabili e liquidabili “in autonomia”, cioè senza che il sistema bancario/finanziario/regolamentare possa influire. Il congelamento degli assets russi all’estero nel 2022 è stato probabilmente l’origine di questo fenomeno, le tensioni geopolitiche e le sanzioni americane su società cinesi sono stati la prosecuzione e il valore riconosciuto a strumenti quali il Bitcoin (la detenzione “indipendente” accomuna oro e criptovalute) la conferma definitiva. Anche questo è un elemento destinato a perdurare.

Pensiamo, quindi, che detenere parte del proprio patrimonio in oro fisico (i lingotti possono essere scomodi, ma sono la soluzione ideale se si vogliono soddisfare tutti e tre gli elementi elencati in precedenza) o più semplicemente attraverso un Etc (strumento finanziario che replica l’andamento del prezzo dell’oro) abbia ancora molto senso. Nonostante un progresso del 900% (prezzo x10) dall’inizio del rally del metallo giallo (correva il 1999, valeva 290 dollari), del 200% in dieci anni, del 65% negli ultimi tre, ci sono le condizioni per avere ancora e più che mai oro in portafoglio.

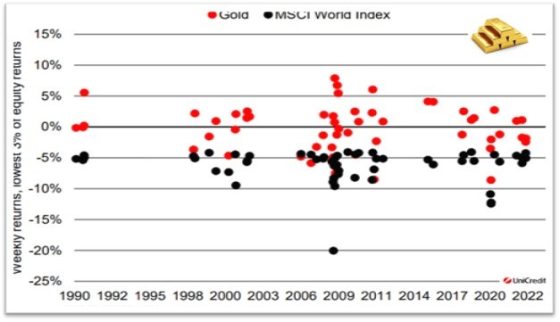

Fra l’altro i mercati azionari sono vicini ai massimi dopo un bull market durato 15 anni e sappiamo molto bene come ogni volta che ci sono delle correzioni importanti su di essi il metallo giallo performi in media molto bene, come vi mostra il grafico di Unicredit Research rielaborato da Banca Patrimoni Sella & C.

I dati si riferiscono a performance settimanali dell’oro (in rosso) nei momenti in cui il mercato azionario mondiale (Msci World in nero) ha fatto registrare cali significativi (andamento compreso fra il -5 e il -20% in una settimana).

Come vedete, l’avere oro in portafoglio aiuta molto.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.