Per il 2025 si delinea un irrobustimento dei processi di crescita economica, dopo un anno in cui si sono riversati sull’economia italiana ed europea gli effetti della stretta monetaria più pesante della storia dell’euro e di una performance del commercio internazionale più debole delle previsioni. Il rientro dell’inflazione e l’allentamento delle politiche monetarie offrono un contesto più favorevole, ma persistono le incertezze legate alle tensioni geopolitiche e al ritardo nella ripresa del commercio mondiale.

La crescita dei dazi e delle misure restrittive continuano a rappresentare un freno, alimentando i timori delle imprese di un’escalation dei prezzi delle commodities. Le difficoltà su scala globale penalizzano principalmente la manifattura e l’export, mentre i servizi mostrano una maggiore tenuta, ma si osserva un indebolimento della fiducia dei consumatori. Un’analisi degli ultimi dati statistici disponibili ci aiuta a meglio delineare le prospettive del prossimo anno.

Secondo le previsioni della Commissione europea il Pil dell’Italia nel 2025 segnerà una crescita dell’1,0%, rafforzando il più debole +0,7% del 2024. La manovra di bilancio per il prossimo anno determina un impulso espansivo di 0,3 punti di maggiore crescita, sostenendo i consumi delle famiglie, maggiori beneficiarie degli interventi di natura fiscale. La domanda è sostenuta dal buon andamento del mercato del lavoro che anche nel 2025 rimane in crescita, con le ore lavorate previste in aumento dello 0,5% dopo il più robusto +1,7% del 2024.

Sembra tenere la domanda di lavoro nei primi mesi del 2025, ma rimane alta la carenza di manodopera specializzata. Le previsioni di assunzione nel trimestre dicembre 2024-febbraio 2025 sono in aumento dell’1,2%, mentre la difficoltà di reperimento del personale a dicembre 2024 interessa il 48,9% delle entrate previste dalle imprese, quota che sale al 68,2% per gli operai specializzati.

L’elevata instabilità geopolitica indebolisce la ripresa del commercio internazionale, con effetti sull’attività manifatturiera che rallentano la crescita. Mentre le previsioni di ottobre del Fondo monetario internazionale per il 2024 indicano una crescita degli scambi mondiali di beni del 2,6%, nei primi nove mesi del 2024 il commercio internazionale ferma la crescita all’1,5% mentre nei primi dieci mesi dell’anno il volume delle vendite del made in Italy cala del 2,4%. Nei primi tre trimestri del 2024 il valore aggiunto nella manifattura scende dell’1,4% a fronte delle crescite dell’1,5% nelle costruzioni e dello 0,5% nei servizi. La manifattura è in crisi anche in Germania (calo del 2,7% del valore aggiunto), mentre tiene in Francia (+0,1%) ed è in espansione in Spagna (+3,9%).

Appaiono incerti gli spazi di recupero per settori chiave del made in Italy, quali la moda e la meccanica, colpiti da una crisi pesante che nel corso del 2024 ha fatto perdere ricavi alle imprese dei due comparti per 2,9 miliardi di euro al mese.

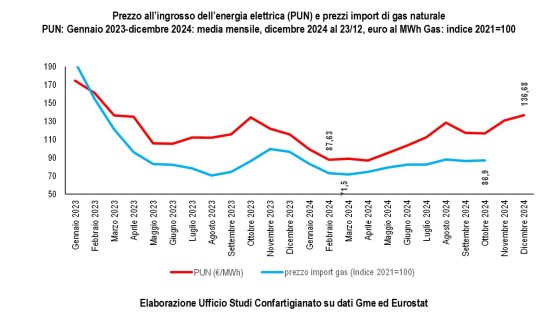

Sono diffusi tra le imprese della manifattura i timori che le tensioni geopolitiche possano impattare sui prezzi delle I dazi annunciati dagli Stati Uniti possono rallentarci, calo del 16,8% dell’export totale dell’Italia verso gli USA (se dazi addizionali del 20%). A dicembre 2024 scende il clima di fiducia delle imprese manifatturiere e peggiorano le attese sugli ordini. Nel corso del 2024 i prezzi dell’energia hanno manifestato preoccupanti spinte al rialzo. Ad ottobre i prezzi all’import di gas naturale salgono del 21,5% dai minimi dello scorso marzo, mentre il prezzo all’ingrosso dell’energia elettrica a dicembre (media al 22/12) è salito del 56% dal minimo di febbraio 2024.

I dazi annunciati dagli Stati Uniti potrebbero ulteriormente rallentare la ripresa delle vendite del made in Italy. Ricordiamo che gli Stati Uniti, superando la Francia nel 2022, sono il secondo mercato delle esportazioni italiane. Secondo le stime dal National Board of Trade Sweden – agenzia governativa svedese per il commercio internazionale -, in uno scenario più sfavorevole, con l’applicazione di dazi addizionali del 20% sulle importazioni degli Usa (del 60% su quelle dalla Cina), si avrebbe un calo del 16,8% dell’export totale dell’Italia verso gli Stati Uniti e nello scenario di una applicazione di dazi aggiuntivi del 10% il calo sarebbe del 4,3%.

Il taglio di 25 punti base dei tassi di riferimento dello scorso 12 dicembre da parte della Bce appare eccessivamente prudente per sostenere la debole crescita nell’Eurozona. Un’eccessiva incertezza sull’evoluzione del costo del credito – che a ottobre 2024 è del 4,85%, in calo rispetto al 5,01% di settembre, ma risulta ancora superiore di 322 punti base all’1,63% precedente alla stretta monetaria – comprime la propensione a investire delle imprese. Nel 2024 gli investimenti in beni strumentali scendono dell’1,2% e nel 2025 la Banca d’Italia a dicembre li prevede in crescita del 2,7%, ritoccando al ribasso di quasi un punto la previsione di ottobre (+3,6%). Dopo un 2024 ancora intonato alla crescita dell’attività edilizia – anche grazie al sostegno del Pnrr – per il prossimo anno è attesa una pesante frenata, con gli investimenti in costruzioni che, sempre secondo le previsioni di dicembre di Banca d’Italia, calano del 3,3%, interrompendo un lungo ciclo espansivo.

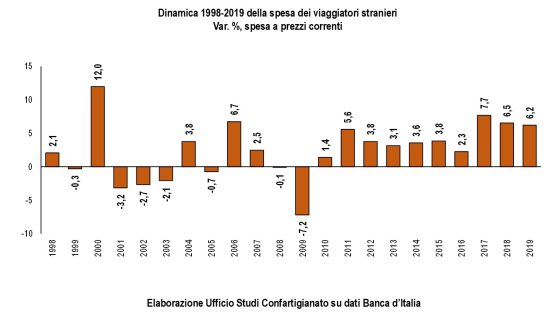

La spesa delle famiglie nei primi tre trimestri del 2024 aumenta dello 0,3% su base annua, mentre il volume delle vendite al dettaglio nei primi dieci mesi dell’anno segna un calo dello 0,4% su base annua. A dicembre l’indice della fiducia dei consumatori diminuisce per il terzo mese di fila. Il turismo è sostenuto dalle presenze degli stranieri: l’analisi dei dati, ancora provvisori, dell’Istat indica che tra gennaio e ottobre del 2024 le presenze turistiche ristagnano (-0,3% su base annua), con aumento (+3,5%) delle presenze straniere che compensa il calo (-4,6%) delle presenze dei turisti italiani. Nel 2025 vi potrebbero essere effetti positivi del Giubileo: nel 2000, anno del precedente evento giubilare, la spesa dei turisti stranieri aumentò del 12,0% su base annua, il tasso più elevato registrato nei ventidue anni precedenti alla pandemia (1998-2019).

Sul fronte della finanza pubblica, l’orientamento è rivolto al rientro dei rapporti deficit/Pil e debito/Pil, confermando un approccio prudente nella politica fiscale. Nel 2024 è tornato in positivo (+0,1% del Pil) l’avanzo primario e, nelle previsioni di novembre della Commissione europea, sale progressivamente nel biennio successivo (+0,5% nel 2025 e +1,1% nel 2026). Il limite alla crescita della spesa pubblica definito nel Piano strutturale di bilancio potrebbe richiedere il finanziamento di interventi di politica economica con nuove imposte. Ma un aumento del carico fiscale rischia di compromettere ulteriormente la competitività dell’economia italiana su cui, secondo la metrica della Commissione europea, grava un carico fiscale (tax burden) che nel 2024 è superiore di 1,7 punti di Pil alla media dell’Eurozona. Tale divario si traduce in una maggiore tassazione per cittadini e imprese di 36,6 miliardi di euro, equivalente a 620 euro per abitante.

Appare necessaria una accelerazione nell’attuazione del Pnrr: secondo l’ultima relazione della Corte dei conti, al 30 settembre 2024 il livello della spesa è di 57,7 miliardi di euro, pari al 30% delle risorse del Piano e al 66% di quelle che erano programmate entro il 2024.

Nostre elaborazioni su dati Banca d’Italia, Bce, Commissione europea, Corte dei conti, Cpb, Eurostat, Fondo monetario internazionale, Gme, Istat, Mef, Unioncamere-Ministero del Lavoro e delle Politiche Sociali e Upb.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.