Il 2023 è stato l’anno che ha sorpreso in positivo tutte le previsioni degli analisti di Wall Street. Le politiche monetarie aggressive da parte della Banca centrale americana hanno permesso una forte decelerazione dell’inflazione. Parallelamente, la recessione che era stata data pressoché come scontata negli Stati Uniti non si è verificata, e i dati macroeconomici hanno dato ragione alla Federal Reserve, la quale aveva previsto un’economia resiliente e in grado di reggere tassi d’interesse al 5,5%, almeno finora.

Se volessimo riassumere il 2023 in poche parole, potremmo dire che è stato l’anno che ha battuto le aspettative. Tuttavia, il 2024 sarà una nuova partita a sé. Il nuovo anno potrebbe rivelarsi quasi l’opposto di quello appena concluso, un anno per il quale il mercato ha già piazzato ingenti scommesse sulla previsione di una recessione che non avverrà, prezzando una Fed che riuscirà nella tanto attesa e sperata impresa del “soft landing”.

I mercati finanziari statunitensi ormai da diversi mesi stanno cavalcando l’onda di questo ottimismo e continuano a registrare guadagni importanti. Le aspettative per il nuovo anno sono perciò elevate.

Gli economisti si aspettano una crescita più moderata rispetto al 2023 e un’inflazione che continuerà a scendere seppur molto lentamente. Le proiezioni generali sono perciò positive e abbastanza allineate fra loro. L’Ocse prevede un +1,5% di crescita annualizzata nel 2024 per gli Usa, mentre Morgan Stanley un +1,9%.

Sarà perciò un anno molto delicato, ed eventuali sorprese negative nei dati macroeconomici potrebbero far ribaltare il sentiment degli investitori e far tornare la paura sui mercati.

Nello scorso appuntamento del Fomc della Federal Reserve, tenutosi il 13 dicembre, il board ha rilasciato le sue proiezioni per i prossimi anni riguardo crescita economica, inflazione e occupazione.

Come si evince dalla tabella sottostante, estrapolata dal Summary of Economic Projections, si prevede una crescita economica annuale dell’1,4% rispetto al 2,6% del 2023. L’inflazione misurata dal PCE index, un indicatore molto utilizzato dalla Fed per monitorare i prezzi al consumo, si prevede si attesti al 2,4% annuale rispetto al 2,8% previsto per fine 2023. Infine, la disoccupazione si prevede aumenti leggermente nel 2024, attestandosi al 4,1% a fine 2024 rispetto al 3,8% previsto per fine 2023.

Grafico 1 – Proiezioni future del Fomc

Le proiezioni della Fed sono quindi estremamente positive: una leggera diminuzione della crescita economica a fronte di un’inflazione che si avvicina sempre di più al target del 2% e una disoccupazione che rimarrebbe comunque ai minimi storici. Inoltre, come indicato in un precedente articolo, la Fed prevede di tagliare i tassi d’interesse federali di 75 punti base durante tutto il 2024. Insomma, la Banca centrale americana si aspetta un’economia molto resiliente, in grado di sorreggere livelli di tassi d’interesse elevati a fronte di un leggero rallentamento della crescita economica.

D’altra parte, i mercati finanziari, che da inizio anno hanno registrato un +54% circa per il Nasdaq e +24% circa per l’SP500, stanno scontando una Banca centrale meno aggressiva, con tagli dei tassi già a partire da marzo 2024, per un totale di 150 punti basi di tagli entro fine anno nuovo. Anch’essi, come la Fed, prevedono un’economia resiliente, ma che necessiterà di politiche monetarie più morbide per mantenere una crescita economica più stabile.

Sono però diversi i fattori che potrebbero giocare un ruolo cruciale e potrebbero invertire la tendenza positiva degli investitori.

Innanzitutto, le elezioni presidenziali previste per il 2024 porteranno a un’accesa volatilità sui mercati finanziari. Secondo diverse ricerche statistiche, gli anni sotto la presidenza dei democratici hanno portato a guadagni azionari maggiori rispetto a quelli sotto la presidenza dei repubblicani.

L’inflazione sarà poi un dato da monitorare molto attentamente. È ormai chiaro lo scenario disinflazionistico nel quale gli Stati Uniti si trovano, ma è necessario vedere determinate componenti all’interno dei prezzi al consumo diminuire per affermare che il target del 2% è pressoché raggiunto.

Prima fra tutte troviamo la componente dei servizi, la quale sta accelerando a un ritmo annuale del 5,5%. All’interno abbiamo i trasporti con un ritmo annuale di crescita del 10,1% e gli affitti con un 6,5% annuale, sebbene quest’ultimi storicamente tendono a reagire più in ritardo. È chiaro, quindi, che è la componente energetica che sta permettendo all’inflazione complessiva di diminuire, ma la Banca centrale vuole vedere anche le componenti più “appiccicose” che la compongono diminuire.

Collegandoci ai prezzi al consumo è essenziale tenere monitorato anche l’effetto ricchezza negli Usa, del quale ho ampiamente parlato in un mio precedente articolo, il quale potrebbe mettere in dubbio la vittoria della Fed contro l’inflazione se dovesse protrarsi nel tempo.

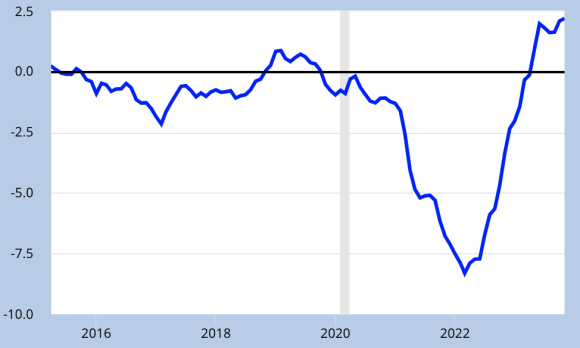

Infine, è essenziale tenere monitorata la crescita dei salari nominali americani, i quali si sono attestati al 4% annuale a novembre 2023, di gran lunga maggiore rispetto al tasso annuale d’inflazione del 3,1%. Anche i tassi d’interesse reali (tassi federali nominali al netto dell’inflazione) andranno seguiti attentamente, i quali son tornati in territorio positivo da maggio 2023 e attualmente hanno raggiunto il 2,2% circa come si evince dal grafico sottostante.

Grafico 2 – Tassi reali federali statunitensi

La situazione macroeconomica si prospetta perciò molto complessa e delicata per questo nuovo anno. L’eventuale mancata conferma di aspettative chiave sulla crescita economica e sull’inflazione potrebbe rimescolare le carte sulle scommesse fatte dai mercati durante fine 2023 e potrebbero mettere in discussione l’idea di un “atterraggio morbido” da parte della Federal Reserve in questo 2024.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.