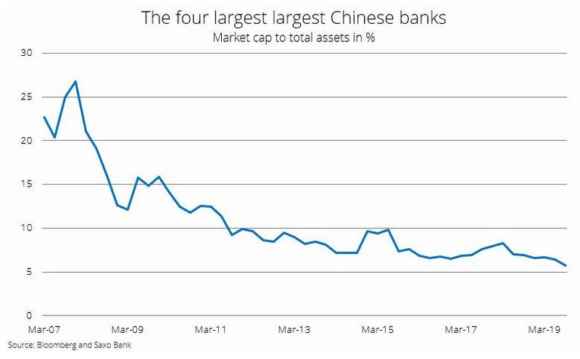

C’è un numero che deve far paura rispetto alla Cina: 5,8%. E non riguarda il dato del Pil. No, quello è già oggi più basso, nonostante tutti i magheggi di Pechino per camuffarne il continuo declino: stando all’ultima rilevazione della Fathom Consulting, azienda leader che da anni ha dato vita a un suo tracciatore “reale” della crescita cinese, siamo al 4,6%. E la prospettiva è verso il 4,3-4,2%. Ma ripeto, paradossalmente non è quello il problema più serio. È questo: 5,8% è infatti l’ultima lettura della ratio fra capitalizzazione di mercato e assets totali delle quattro più grandi banche del Dragone nel terzo trimestre di quest’anno.

Cosa significa? Semplice e spaventoso al tempo stesso. Da un lato che gli investitori non valutano quegli assets in detenzione come di alta qualità e dall’altro, conseguente, che l’attuale espansione creditizia in atto in Cina sia unicamente finalizzata a controbilanciare il peggioramento della dinamica relativa all’aumento delle sofferenze e degli incagli di quelle banche. Insomma, credito di sempre peggiore qualità e problematicità in pancia agli istituti più sistemici e totale stagnazione del meccanismo di trasmissione tradizionale dell’impulso creditizio di Pechino nel sistema finanziario globale. Il quale, stando alla cronaca di queste ore, pare comunque cavarsela alla grande, basti dare un’occhiata ai continui record infranti da Wall Street nell’arco di questa settimana. Ma non senza dei contrappunti nascosti, quantomeno dalla narrativa ufficiale, sia politica che mediatica: Fed e Bce, infatti, stanno vedendo aumentare i loro sforzi.

L’Eurotower nella prima settimana di nuovo Qe ha infatti acquistato bond corporate tedeschi, francesi e olandesi per oltre 2,8 miliardi di euro su un controvalore totale di meno di 5 miliardi. E lo ha fatto, in soli due casi, per oltre 1,2 miliardi di euro, intervenendo direttamente all’atto di emissione sul mercato dei bond (Shell e Daimler), ovvero operando come soggetto attivo sul mercato primario (ciò che invece è statutariamente vietato per quanto riguardo il debito sovrano, visto che in quel caso operano le varie Banche centrali pro quota). Pessimo segnale, a meno che non si tratti di una scelta politica di Christine Lagarde per ammansire Bundesbank e alleati del Nord. La Fed, dal canto suo, ha appena aggiornato il suo calendario operativo relativo alle aste repo e term, quelle di finanziamento a breve e brevissimo termine cominciate emergenzialmente lo scorso 17 settembre e oggi previste fino a tutto il mese di gennaio 2020.

Bene, cosa ci dice l’ultimo atto della Fed di New York? Che già oggi si teme un nuovo picco di tensione per la fine dell’anno, quando le scadenze fisse porteranno a un nuovo aumento delle necessità di liquidità per evitare problemi nell’esposizione di controparte su contratti in scadenza: sono state infatti aggiunte alle aste già previste (a 1, 5, 14 giorni) anche operazioni a 28 e 42 giorni, ovvero aste che andranno a maturazione nell’anno nuovo. Per ora il loro controvalore è limitato a 55 miliardi di dollari combinati, a fronte di disponibilità sulle repo a 1 giorno fino a 120 miliardi, ma tutti sanno che questo rappresenta solo un modo per “rompere il ghiaccio” e preparare il mercato all’istituzionalizzazione di un’altra emergenza: quelle aste saliranno o di numero o di controvalore in dicembre. Forse, entrambi. Insomma, la Fed parla ancora di facility temporanea e nel caso del Qe addirittura nega che si tratti di una tale fattispecie, ma è già oggi in modalità spinta di sostegno strutturale al mercato, mentre la Bce – preso atto degli spread ancora bassi nei Paesi più vulnerabili alle dinamiche del debito – sta concentrandosi sul comparto aziendale, ovvero aiutando il finanziamento delle aziende del Nord Europa e intervenendo in maniera diretta addirittura sul mercato primario. Un qualcosa di pericoloso, molto pericoloso, poiché potrebbe spingere gli investitori puri e tradizionali ai margini di un comparto che vedono ormai dominato anch’esso dall’onnipresenza dell’Eurotower, la quale comprime artificialmente gli spread.

In un contesto simile, ovviamente, l’assenza verso l’esterno dell’impulso creditizio cinese si avverte meno, poiché Pechino non deve operare da unico soggetto attivo in un quadro di tapering da parte delle altre Banche centrali, come avvenuto da metà del 2017 e per tutto il 2018. Ma quanto può durare una dinamica simile? Il mercato – o ciò che ne resta – dipende ormai totalmente da sostegni esterni, quindi le crisi non insorgono per il semplice fatto che si prezza per scontato il supporto sistemico di operazioni espansive? Se sì, cari lettori, forse è il caso di smetterla di chiamarlo libero mercato. Il problema, però, è che quanto stanno ottenendo in questi giorni e ore Fed e Bce è soltanto un effetto placebo, un modo per contenere le distorsioni ed evitare lo scoppio delle troppe bolle in libera circolazione: quando l’economia tornerà davvero a crescere, in un contesto simile che vede la finanza e le sue esigenze onnivore drenare tutto il capitale fresco che le Banche centrali mettono a disposizioni, espandendo il loro stato patrimoniale all’infinito e vendendo alla gente la panzana della lotta alla crisi e alla recessione?

Si sta semplicemente evitando – con interventi a livello quotidiano, nel vero senso del termine – un nuovo 2008, niente di più. Se però quel 5,8% relativo alla ratio delle principali banche cinesi dovesse ancora peggiorare, attenzione all’effetto domino che questo innescherebbe. Domino che richiederebbe – per evitare valanghe a fondovalle – non solo tutta la liquidità disponibile, ma anche uno sforzo ulteriore, quasi una mega-immissione di denaro nelle vene del sistema al fine di mantenerne vivo il battito. Salterebbe tutto, dalle equities al mercato obbligazionario, dai leveraged loans di cui si è abusato fino ai credit default swaps di cui si fa incetta per coprirsi dai rischi crescenti. Un enorme redde rationem, un’enorme falla che richiederebbe interventi tampone in ogni dove.

Pechino sta correndo un rischio controllato oppure la situazione sta davvero sfuggendole di mano, consci per una volta che saranno Bce e Fed a salvare la ghirba al Dragone, dopo anni di dipendenza al contrario dall’impulso creditizio di Pechino? Stiamo davvero camminando su un filo da trapezista. E lo stiamo facendo ogni santo giorno, a ogni asta repo e a ogni settimana di acquisti in seno al Qe, sia in Europa che negli Usa: siamo alla logica dello sperare che arrivi sera, senza che si sia scatenata la tempesta. E, cosa più preoccupante, non ne abbiamo la minima contezza. Tutto tace, anzi si celebrano i nuovi record di Wall Street. Insomma, si danza ebbri sul ponte del Titanic.