Complice il tragico incidente aereo di Washington, la grande paura legata al settore dell’AI sembra già derubricata a ricordo del passato. Peccato, perché ci sono alcuni interessanti dietro le quinte del Black Monday di Nvidia e soci su cui sarebbe opportuno riflettere.

Prendiamo proprio Nvidia. Dati raccolti da Vanda Research ci dicono che gli investitori retail hanno acquistato un ammontare record di titoli lunedì scorso, mentre questi si inabissavano di quasi il 20% e bruciavano a fine giornata 593 miliardi di market value. Un netto di 562,2 milioni, il massimo ammontare dal 2014. Ovviamente, nulla rispetto ai 7,3 miliardi in azioni Nvidia che la clientela retail ha acquistato nel quarto trimestre del 2024. Ma qui parliamo di un singolo giorno. E con il titolo in picchiata. Insomma, buy the dip for dummies. O forse no. Perché in quel medesimo giorno, stando a calcoli di Goldman Sachs, gli hedge funds esposti a leva sul long di Nvidia e senza alcuna strategia di copertura del rischio hanno patito contestualmente la peggior perdita su singolo giorno. Di sempre.

E qui la questione va ben oltre lo scontro tra smart money e dumb money che da Gamestop in poi sta vedendo contrapposte le strategie di grisaglie con PhD incorniciato in bella mostra al muro e nerd in sneakers e con al muro il calendario della squadra di football. Perché quei fondi speculativi che hanno costruito nei mesi posizioni levered long su Nvidia, garantendole implicitamente una capitalizzazione di mercato che DeepSeek ha sbugiardato nell’arco di un solo, singolo weekend, lunedì hanno dovuto coprirle alla velocità della luce, poiché l’alternativa a pesanti perdite sul book era rimanere esposti al rischio di un wipe-out totale, in caso quei titoli si avvitassero in un no-bid che generasse un flash crash senza ritorno. Invece, ringraziassero Mr. Smith che ha comprato. Insomma, mentre chi specula cercava di salvare il salvabile, l’investitore per hobby comprava sui minimi. Incurante delle voci in base alle quali l’anomalia cinese avrebbe fatto deragliare del tutto la locomotiva AI statunitense, creando i presupposti di un avvitamento terminale nelle prossime settimane.

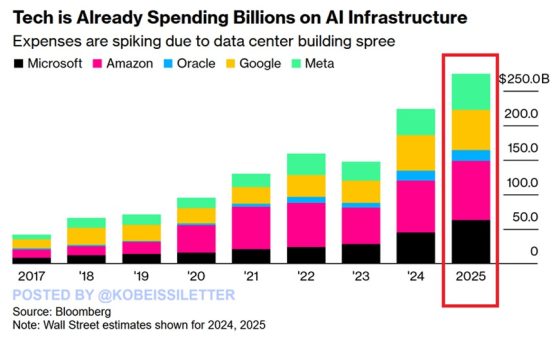

E ora? Ora diamo un’occhiata a questo grafico. Cosa ci dice? Che il CapEX o spesa per investimenti fissi di Amazon, Google, Meta, Microsoft e Oracle sul comparto AI quest’anno è atteso al livello record di 274 miliardi di dollari. Il doppio del 2021 e 127 miliardi più del 2023. Solo Amazon e Microsoft investiranno rispettivamente 86 e 63 miliardi.

Il problema? La natura di questo record. Ovvero, l’intenzione di aumentare gli acquisti di chip di ultima generazione di Nvidia e di spazio necessario per il loro stoccaggio. E se DeepSeek avesse rotto il giochino, mandando quella spesa in un loop fuori controllo, ancorché unrealized come certe perdite bancarie su Treasuries a bilancio e magari cartolarizzabile? In attesa che l’Amministrazione Trump lanci il suo cash for clunkers di semiconduttori, ovvero la versione AI della mega-rottamazione che Barack Obama si inventò per salvare Detroit dalla crisi dell’automobile, poniamoci un’altra domanda: se come tutti sanno, una larga parte di clienti di Nvidia è composta da start-ups con un flusso di cassa costantemente negativo e che per questo sono strutturalmente obbligate a finanziarsi attraverso il private equity, ma postando proprio i chip di Nvidia come collaterale, come rischia di andare a finire questa storia già sul medio periodo?

Tranquilli, arriverà il mega-salvataggio. Troppo denaro in ballo, troppi market cap lunari da rendere credibili prima che partano sell-off ingestibili e, soprattutto, troppo da perdere a livello terminale di credibilità, in caso davvero saltassero fuori gli altarini di questi campioni del tech.

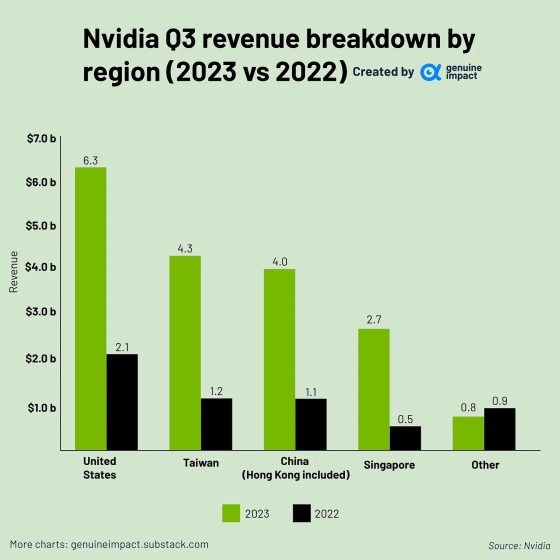

Volete un esempio finale? Pronti. Nella notte fra giovedì e venerdì, mentre Donald Trump annunciava o minacciava tariffe e dazi per tre quarti del globo terracqueo, le agenzie statunitensi battevano la notizia di un intervento dell’Fbi per valutare eventuali condotte illegali e fraudolente di DeepSeek nello spionaggio industriale dei colossi Usa attraverso i proxies presenti sul mercato di Singapore. Ora date un’occhiata a questo altro grafico, il quale ci mostra come appare decisamente rischioso e improbabile che i federali mettano davvero il naso a Singapore. Perché altrimenti dovrebbero capire come Nvidia possa generare revenues miliardarie dalla vendita di chip a un Paese di 6 milioni di abitanti, talmente strategico da vedere il CapEx destinato a quel mercato gareggiare alla pari con gli investimenti interni Usa.

Il problema ulteriore? Il timing. Gli aumenti di quelle revenues lisergiche sono corrisposti con l’introduzione delle limitazioni Usa alle esportazioni di chip verso la Cina dell’ottobre 2022 e alla loro implementazione dell’ottobre 2023.

Tranquilli, l’Fbi si terrà a debita distanza. O, comunque, avrà l’occhio annebbiato. Il teatrino ora necessita solo di un incidente tanto rumoroso quanto controllato per far partire il piano di mega-salvataggio statale. La cosa divertente è che qualcuno ancora ritenga come gli Stati Uniti siano la patria indiscussa di capitalismo e libero mercato.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.