I do ut des ad alto livello, solitamente, richiedono tempo prima di essere completati. Qualcuno ottiene qualcosa subito, l’altro deve attendere un pochino prima di ricevere il compenso. Dare nell’occhio in maniera plateale non è edificante. E decisamente poco elegante. Probabilmente, invece, l’accoglienza da monarca assoluto tributata dalle istituzioni italiane a Volodymir Zelensky verrà ripagata pronta a cassa, a stretto giro ed en plein air.

Al diavolo i formalismi, qui il tempo stringe. Quindi, tranquilli rispetto al giudizio di Moody’s atteso per venerdì a Borse chiuse: l’unica agenzia il cui rating dell’Italia è a un solo gradino della perdita dell’investment grade sarà benevolo. Andreottianamente parlando, pensare male costituisce peccato ma anche il viatico quasi certo verso la verità. Con buona pace della Patristica. E questa è causa di forza maggiore.

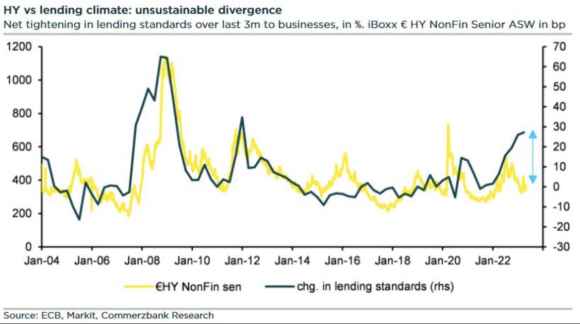

Il grafico ci mostra infatti un trend poco conosciuto, ancor meno strombazzato e poco prezzato fino a oggi, ma che, stante gli standard creditizi già in netta fase di irrigidimento e una Bce le cui prospettive inflazionistiche spostano a settembre il termine di rialzo dei tassi, potrebbe diventare dirimente.

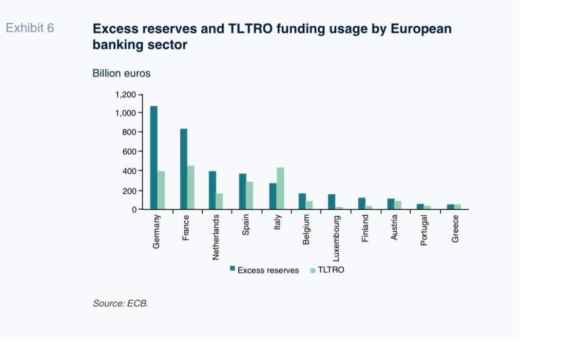

A differenza degli altri sistemi bancari dell’eurozona, quello italiano presenta più finanziamento a lungo termine Tltro che riserve in eccesso. Il problema? A giugno è prevista la scadenza di maturazione più grossa di quei prestiti agevolati della Banca centrale. Nel pieno di un più che probabile stress bancario e con il rischio di spread che comincino a prezzare realmente l’ammassarsi di troppe criticità. E sempre a giugno, per l’esattezza l’ultimo giorno di quel mese, l’Italia dovrà alzare i gates di Eurovita, liberando i riscatti. Per allora sarà stata trovata la “soluzione di sistema” che eviti il contagio della sfiducia all’intero sistema assicurativo, simbioticamente legato a quello bancario dal doom loop storico di detenzione sistemica di Btp? Meglio di sì, altrimenti staremmo potenzialmente shakerando nitroglicerina. Senza scordare che, da qui a giugno, occorre che almeno una delle due tranche legate al Pnrr venga scongelata, poiché i nostri conti pubblici contenuti nel Def fanno affidamento su quei soldi europei. Altrimenti, proprio mentre sarebbe necessario mettere in campo uno scostamento più ampio del previsto, rischieremmo l’impossibilità di operare in tal senso. Se non a saldi invariati. Ovvero, tagliando prestazioni e servizi per un importo pari allo scostamento.

Nel frattempo, riforma del Patto di Stabilità e ratifica del Mes viaggeranno in parallelo. L’una legata all’altra, indissolubilmente. Ma in un quadro di consequenzialità che a Roma e a Bruxelles non coincidono. Affatto. Insomma, giugno potrebbe rappresentare uno snodo fondamentale per il Governo e il Paese. E, in effetti, la perdita dell’investment grade con l’obbligo statutario di vendita di assets speculativi come il Btp da parte – ad esempio – dei fondi pensione avrebbe generato immediatamente un detonatore. Andrà tutto bene, invece. Moody’s sarà benevola. Anche se in Vaticano non hanno digerito certe sfrontatezze ucraine. Per nulla. E per quanto la Chiesa sia ontologicamente orientata al perdono, il vizio della memoria è decisamente radicato Oltretevere. Ma l’Europa pare non averlo capito. Germania, Francia e Italia hanno appena recitato altrettante dichiarazioni di amore eterno verso Kiev e la sua causa. Armi, fondi, sanzioni. Gli Usa? Silenti. L’Ucraina è tornata a essere una nazione lontana e sconosciuta, probabilmente collocabile fra il Vietnam e il Laos per la maggior parte degli statunitensi. Ma questa è l’Europa politica. E quella bancaria? La stessa che fa riferimento a quel grafico Bce che rimette l’Italia al centro del mirino?

Non è tranquilla. Per nulla. E il fatto che a suonare l’allarme in tal senso sia Commerzbank non appare una casualità. Questo grafico è apparentemente complesso, quantomeno perché scomoda acronimi come ASW per quanto riguardo lo spread in punti base dell’alto rendimento non finanziario.

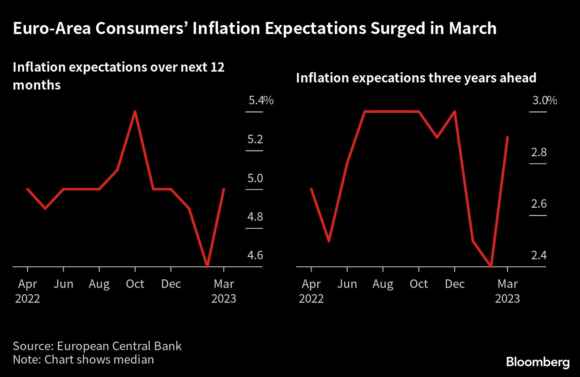

Di cosa si tratta? L’asset swap spread è nulla più che un differenziale di tasso tra il fisso detenuto su un’obbligazione e il variabile che si vorrebbe ottenere dalla banca. In questo caso, il trend viene comparato con i cambiamenti negli standard di prestito bancario degli ultimi tre mesi nell’eurozona. Tradotto? 3-2-1, lo stress creditizio sta per fare toc toc alla nostra porta. E c’è vivamente da sperare che abbia la decenza e la pazienza di bussare. Perché a fronte dell’ultimo trend emerso in casa Bce, è difficile escludere un fragoroso ingresso senza preavviso. E con porta abbattuta in stile SWAP. Quest’ultimo grafico ci mostra le previsioni per l’inflazione europea nel mese di marzo. Se il 5% atteso per i prossimi 12 mesi ci dice qualcosa rispetto alla famosa transitorietà, il 2,9% che viene previsto nell’arco temporale a 3 anni potrebbe portare con sé un paio di riflessioni.

Prima, quando due estati fa Christine Lagarde convocò d’urgenza il Consiglio Bce per cambiare la guidance inflazionistica, inventandosi il 2% simmetrico, forse sapeva benissimo quale sarebbe stato l’epilogo di anni e anni di allegra stamperia. Quantomeno, una volta che il mercato equity non fosse stato più in grado di gestire quella liquidità, necessitando un po’ di vaso comunicante con il “mondo reale”. Poi, la guerra in Ucraina ha messo il carico da 90 inatteso, spedendo le commodities alle stelle. E con esse, il prezzo dell’energia in grado di far esplodere i panieri.

Seconda riflessione, direttamente correlata alla prima. Quanto c’è di mera dinamica di prezzi che tarda a operare decoupling con il rialzo dei tassi o di speculazione che continua a girare in giostra in quelle aspettative al rialzo? E quanto, invece, fa diretto riferimento a una prezzatura di rischio geopolitico già in atto in vista dell’autunno? L’Europa politica vassalla del Dipartimento di Stato per timore di tsunami estivi sembra essersi ricompattata attorno a Kiev, vedi i 2,7 miliardi di pacchetto di aiuti annunciato dalla Germania o appunto l’accoglienza tributata a Volodymir Zelensky da Quirinale e Palazzo Chigi. Nel frattempo, americani e cinesi tornano a parlarsi. E proprio l’inviato speciale di Pechino sarà a Kiev e Mosca nei prossimi giorni. Mediazioni in atto. Da cui l’Europa è totalmente tagliata fuori. Qui si parla solo di fornitura di armi e controffensiva per vincere sul campo. E se l’America del debt ceiling e dello spauracchio default prima dell’estate scegliesse la via afghana verso la sempre più ingombrante causa ucraina? Quanto pagheremmo caro a livello energetico il nostro essere perennemente al traino e fuori tempo?

Le previsioni inflazionistiche sembrano inviarci uno spoiler chiaro al riguardo, stante le alternative spuntate. E quello stress creditizio già pesa. Le Pmi italiane sono avvisate. Per loro questa volta non ci saranno ristori. Solo lacrime e sangue, a partire da prestiti e fidi. Non a caso, il Mef tace. E continua a inventarsi Btp retail come a una svendita di fine stagione.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.