Per esperienza e predisposizione mentale, sono sempre diffidente rispetto agli eccessi di onestà. Soprattutto quelli ostentati. Soprattutto quelli che seguono lunghi e appiccicosi periodi di censura. La glasnost di Gorbaciov nasceva come benedetta. Ma terminò con Eltsin. E un golpe. Capirete quindi come la capriola anti-woke di Mark Zuckerberg mi suoni quantomeno artefatta.

Ed è in questo contesto confuso e pericoloso da fine Impero che va a inserirsi la campagna elettorale tedesca. Non a caso, fortemente attenzionata dal fido scudiero di Donald Trump. L’intervista di Elon Musk con Alice Wiedel, leader di Afd, ha fatto il giro del mondo. Così come le due frasi che l’hanno caratterizzata: Adolf Hitler era un comunista antisemita e Angela Merkel ha distrutto il Paese. La prima è una semplificazione da prima elementare basata su un paradigma distorto e decontestualizzato del concetto di nazionalizzazione degno di una trasmissione di Rete 4. Insomma, un’evidente provocazione volta a rassicurare l’elettorato su un tema che ancora rappresenta una ferita aperta. La seconda un’evidente esca lancia all’elettorato della Cdu, un tentativo di drenaggio voti in vista dell’appuntamento del 23 febbraio.

E in tal senso, l’ultimo sondaggio Insa parla chiaro: Cdu-Csu al 30%, Afd al 22%, Spd al 16% e Verdi al 13%. Ogni voto conta. Soprattutto nel contesto orwelliano in cui l’ex Commissario europeo Thierry Breton si permette di andare in televisione a proferire quanto segue: Lo abbiamo fatto in Romania, se necessario lo faremo in Germania. Facciamo applicare le nostre leggi in Europa, laddove queste rischiano di essere aggirate da interferenze.

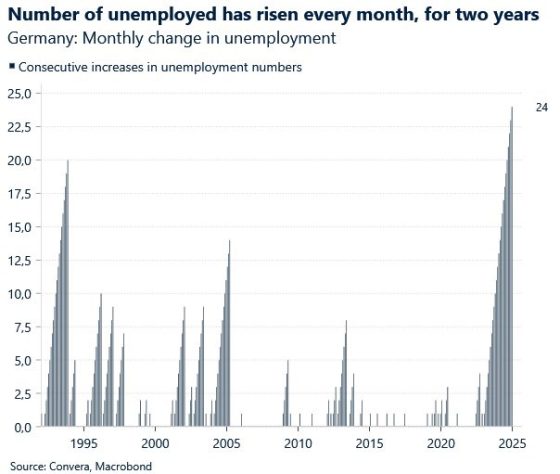

E attenzione al vero contesto in cui avverranno queste elezioni spartiacque. Nel quarto trimestre del 2024, in Germania sono state 4.215 le insolvenze corporate. Un +16,8% e il numero più alto dalla crisi finanziaria globale del 2008. Ma, soprattutto, attenzione al grafico: negli ultimi due anni, il numero di disoccupati in Germania è cresciuto al ritmo massimo dalla Riunificazione. E in maniera costante su base mensile. Il tutto mentre l’Ue parlava di soft landing e assenza di rischi recessivi e il Dax sfondava un record al giorno. Cosa accadrebbe, quindi, se arrivasse una recessione?

E poi, ricordate il caso Volkswagen? L’annuncio di chiusura di stabilimenti in patria per la prima volta nella storia del gruppo, seguito dall’accordo con i sindacati che ha mandato l’intera vicenda in cavalleria. Bene, la suggestione di un lettore (che ringrazio) mi ha fatto scoprire come l’8 gennaio la medesima Volkswagen abbia annunciato un taglio da 300 milioni di euro entro il 2030 per i salari dei propri manager. La notizia è stata fornita dal membro del board delle risorse umane, Gunnar Kilian, al quotidiano locale Braunschweiger Zeitung. Bassissimo profilo. Almeno a fronte dei 35.000 esuberi che nel medesimo arco temporale interesseranno tutte le fabbriche del gruppo, stando all’accordo raggiunto in dicembre fra azienda e sindacati. E al taglio di capacity di 734.000 unità in tutti gli impianti del marchio.

Qual è il problema? Il bassissimo profilo, appunto. E il fatto che un taglio dei salari dei manager fu il canarino nella miniera (inascoltato) della crisi di Credit Suisse. Cigno nero da una tonnellata dietro l’angolo, capace di terremotare l’eurozona come nemmeno lo spread del 2011? In tal senso, attenzione a un dato. Molto sensibile. Molto preoccupante. Non fosse altro perché fa riferimento al risiko bancario in atto, a dir poco piratesco in alcune modalità.

Nel solo mese di dicembre i prestiti di azioni finalizzati allo short selling su titoli Monte dei Paschi sono saliti dallo 0,07% al 5,2% del capitale, mentre quelli su azioni Commerzbank dall’1,17% al 5,78%. Dati di S&P Global Market Intelligence. Chi scommette contro l’epicentro dell’M&A europeo, apparentemente incurante del rally? E quasi fosse certo che qualcosa non solo andrà storto, ma lo farà come epilogo di una scommessa ribassista su un incrocio azionario che, a oggi, risulta ancora coperto in molte sue mosse.

Chissà. Certo, l’epilogo della vicenda dell’ingegnere iraniano fa venire qualche dubbio. E rafforza pesantemente la mia sensazione di una variabile in cauda venunum dell’Amministrazione Biden che potrebbe farci molto male. Come Europa. Ma anche e soprattutto come Italia. Molto più dell’ultimo pacchetto di sanzioni contro gas e petrolio russo.

Attenzione ai facili entusiasmi. Il rally post-elettorale è ufficialmente finito. Molto più di quanto ci mostra questo grafico, il quale ricorda come i futures sullo S&P 500 all’alba di ieri, quando iniziavano le negoziazioni e l’Asia suonava la sua campanella, sono scesi sotto quota psicologica di 5.800 punti per la prima volta dal 5 novembre scorso.

Cosa significa? Che il tanto strombazzato rally azionario innescato e sostenuto dalla vittoria di Donald Trump è già svanito. Sgonfiato. Non ve ne eravate accorti, vero? Attenzione alle conversioni-lampo sulla via di Damasco. Destinazione che, tra l’altro, ultimamente non è molto consigliabile.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.