Alcune notizie, apparentemente innocue, segnano uno spartiacque. Questa è una di quelle. Non a caso, il Financial Times ha deciso di elevarla di rango. E dedicato un articolo alla dinamica rappresentata nel grafico.

Signore e signori, Miss Watanabe si è rotta di acquistare bond sovrani manipolati dalla Bank of Japan. E comincia anche ad avere sempre meno fiducia nell’imploso e un tempo amato yen. E compra oro. Col badile, ultimamente. Perché la moneta precipita nel cambio e l’inflazione erode tutto. Quasi paradossale nel Paese della Lost decade e del Qe perenne come panacea a ogni male.

Per la prima volta in assoluto, l’oro in yen ha superato quota 10.000 per grammo l’altro giorno, stando a dati ufficiali del broker Tanaka Kikinzoku. Potere d’acquisto vaporizzato da una valuta che assomiglia sempre più alle banconote del Monopoli, un mercato obbligazionario che da primo al mondo per volume di scambi è divenuto un cimitero da prestatore di unica istanza della Banca centrale, talmente onnipresente da rendere ormai normali intere settimane senza offerte dirette da soggetti privati. E l’inflazione che, seppur lontana dai livelli Usa o europei, comincia a mordere davvero. E allora, oro.

E qui non si tratta di dispute da survivalisti aurei, qui non si tratta di apologia da distruzione del sistema finanziario, né di nuovi gold standard. Qui si tratta di fiducia. Un bene che, se perso, crea decisamente danni più sistemici di un’indigestione ciclica da derivati. Se poi a cercare vie d’uscita alternative e antitetiche alla ricetta del nuovo millennio (stampa e sterilizza, di doman non c’è certezza) è il popolo utilizzato come cavia da laboratorio dell’helicopter money e della nazionalizzazione de facto del mercato, allora il problema rischia di diventare davvero serio. Perché se la Bank of Japan dovesse trovarsi ad affrontare un problema inatteso come quello dell’accountability del proprio operato verso contribuenti, investitori e opinione pubblica, proprio mentre sta perdendo la capacità di manovra della politica di controllo sulla curva dei rendimenti, cosa accadrebbe altrove? Ma, soprattutto, il residuo giurassico di mercato che ancora mantiene nel cassetto vaghi ricordi di price discovery e fair value degli assets, quanto riuscirebbe a resistere alla tentazione di un blitz, di uno stress test per valutare quale sia il grado di resistenza reale e quale quello del bluff?

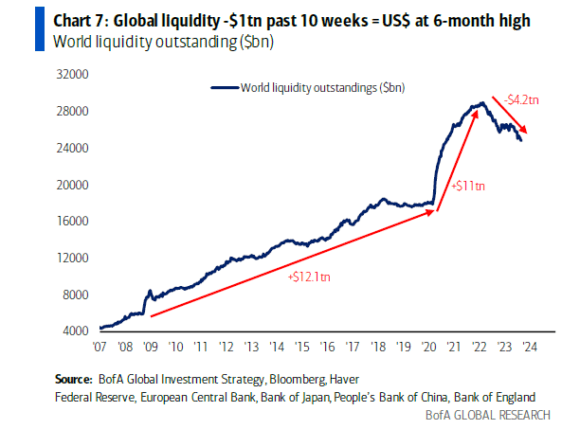

Proprio ieri – per la prima volta in assoluto – 146.000 lavoratori delle Big Three automobilistiche Usa (Ford, GM e Stellantis) sono scesi in sciopero. Detto fatto, il “Detroit factor” non ha tardato a materializzarsi: il Washington Post annuncia come l’Amministrazione Biden sta già lavorando a un pacchetto di aiuti per tutelare i fornitori dai danni di lungo termine. Al netto del perfetto timing rispetto al rischio impeachment e all’incriminazione del figlio, la ricetta è ormai automatica: crisi=stimolo=potere d’acquisto. Stile Giappone. Lo stesso Giappone che, però, adesso compra oro. E forse non ha tutti i torti. Quantomeno, volendo contestualizzare il momento che stanno vivendo le Banche centrali del G7. Basti una cifra: 1 trilione in meno nelle ultime 10 settimane. Dai massimi del 2022, 4,2 trilioni in meno.

La liquidità sta prosciugandosi, come mostra il grafico. E il 19 settembre si avvicina. Quel giorno di quattro anni fa, nottetempo i tassi repo esplosero. Letteralmente. E cosa accadde è noto: aste settimanali che divennero rapidamente quotidiane alla Fed di New York, E per ammontare massimo in continuo aumento. Tutto doveva risolversi in poche settimane. Cessarono ad aprile dell’anno successivo. Quando fu la pandemia a garantire liquidità al sistema per altra via.

E oggi? Oggi la situazione appare differente. Perché se 4,2 trilioni possono sembrare molti, occorre sempre partire dalla prospettiva del livello cui è cominciato quel Qt, quel dimagrimento del bilancio della Banca centrale. E poi sono ancora troppi i miliardi di dollari che finiscono nella facility opposta della Fed di New York, quella di reverse repo. Ovvero, liquidità in eccesso che banche e fondi mandano ogni notte a fare la nanna ben remunerata. Di fatto, se la free money scarseggiasse, nessuno la terrebbe vincolata. Anche solo overnight. E per quelle cifre. E quindi? Si vuole forse stimolarla una crisi di liquidità in vitro e innocua per il Sistema? Se così fosse, staremmo gridando che il Re è nudo. Ovvero, ammettere la necessità esiziale di un flusso di liquidità continua e costante su livelli record. E tassi che possono alzare la testa sopra quota 0 solo per brevi intervalli. E per obbligo accademico. Non si può. Perché per quanto l’opinione pubblica ignori cosa sia il mercato repo, questo grafico rappresenta invece un qualcosa che Mr. Smith e Signor Rossi conoscono e capiscono molto bene: la schiavitù del debito in tempi di inflazione che mette a nudo salari incapaci di garantire potere d’acquisto senza stimoli o sussidi.

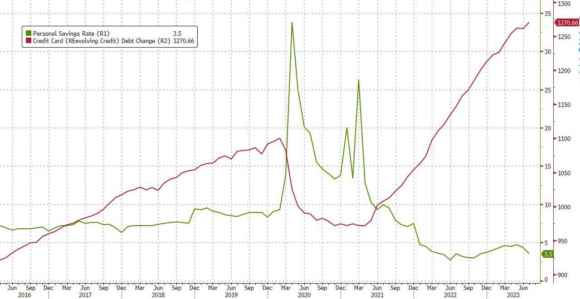

Il debito revolving legato a carte di debito/credito è alle stelle, mentre il tasso di risparmio personale è quasi a un nuovo minimo storico. Non è il sistema inteso come mercato finanziario ad avere bisogno di liquidità, è Main Street. Di colpo, torna il Covid. Di colpo, ecco che appaiono le fattezze di una nuova disputa commerciale globale. Tutte crisi macro, a differenza di quella del 2019. La liquidità va indirizzata altrove rispetto a Wall Street (che ancora può nuotarci e anche fare i tuffi) e deve assumere le fattezze di helicopter money da emergenza. Esogena. Altrimenti, Mr. Smith e il Signor Rossi potrebbero accorgersi del ganglio veramente marcio dell’intero schema Ponzi: il fatto che, fatto salvo il post-Lehman negli Usa e il post-Grecia in Ue, tutti gli altri cicli di Qe sono stati unicamente sostegni diretti al mercato azionario e settore corporate per rifinanziare il debito. Niente più che un mercato di libretti al portatore totalmente svincolato dai dati: solo carta da monetizzare presso le Banche centrali, quando suona l’allarme. E chi comprerebbe più i vari Btp Valore, a quelle condizioni? Magari, persino il Signor Rossi, seguirebbe l’esempio di Miss Watanabe. Comprando oro.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.