Oggi sarò più breve del solito. Tanto ormai viviamo in una sorta di Svizzera che emette debito a rendimento zero, quindi perché dilungarsi tanto per mettere in guardia da certi abbagli da Banca centrale. Va tutto benissimo: il Tesoro continui a organizzare aste (magari con meno di 6 funzionari nella stanza), una dopo l’altra. Indebitiamoci come se non ci fosse un domani, tanto la Bce è eterna, il Pepp infinito e la Bundesbank conta meno di una filiale del Credito cooperativo. I dati macro, poi, sono una bellezza. E il Pil probabilmente si schianterà, ma solo a singola cifra, quindi bisogna essere allegri e propositivi. D’altronde con 209 miliardi in dote dal Recovery fund, cosa può mai andare storto?

Sono sincero, mi è passata la voglia di contrastare certe idiozie propagandistiche e teorie da sanguisughe sussidiate: se la gente abbocca alla ricetta del debito come via per la salvezza, se insegue il miraggio clientelare dell’helicopter money ne pagherà il conto. In tal senso, occorrerebbe rivalutare una certa durezza gramsciana verso le masse e la loro incapacità di affrontare la realtà. C’è però un Paese che non vuole sussidi, non vuole indebitarsi, non vuole redditi di cittadinanza o benefit a pioggia. Vuole lavorare. Gente che al mattino alle 6:30, mentre aspetta che il caffè borbotti nella moka, già fa i conti nei suoi pensieri con fornitori, stipendi, tasse, scadenze, contributi, fidi, linee di credito. Ed è stanco di promesse o scorciatoie. Vorrebbe fatti. E, magari, un po’ di verità. Per quanto cruda e dura possa rivelarsi.

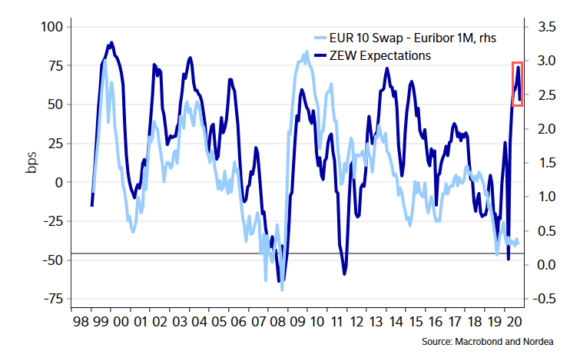

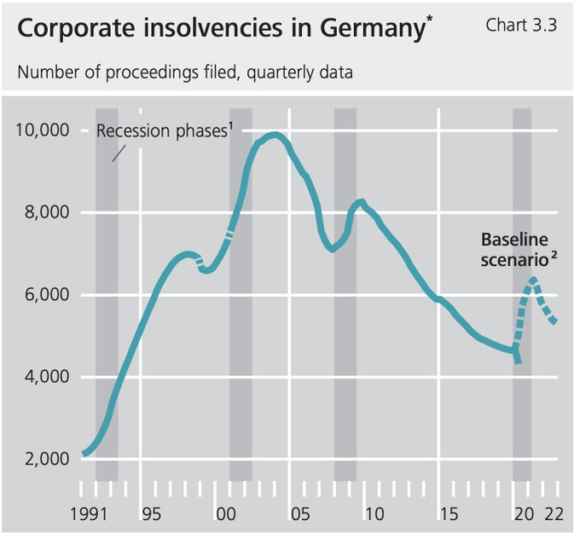

Perché una diagnosi può essere devastante, ma anche garantire cure rapide che aprono margini di salvezza: rimandare o, peggio, fingere che il problema non esista, invece nella maggior parte dei casi porta a un unico epilogo. Esiziale. E allora guardate questi due grafici, gli unici che a mio avviso contano oggi per questo Paese.

Il primo ci mostra il tracollo dell’indice Zew della fiducia degli imprenditori tedeschi, passato da 77.4 a 56.1, quando le attese più pessimistiche erano al massimo per un 72.0. Il tutto in un momento in cui Berlino può ancora contare su una situazione relativamente meno grave di quella spagnola o francese, nonostante il peggioramento occorso prima che quell’indicatore venisse elaborato. Insomma, in Germania si fiutava l’aria con netto anticipo rispetto all’escalation di queste ore. Domanda: in un contesto simile e alla luce del livello di interscambio commerciale fra Italia e Germania, basti pensare alla componentistica per l’automotive che rappresenta la spina dorsale dell’industria nei cluster di Lombardia, Piemonte e Veneto, come si giustifica il nostro spread sprizzante salute da tutti i pori e i tassi a zero nelle aste? C’è poi il secondo grafico, il quale mostra le attese di bancarotte corporate in Germania in vista delle fine del periodo di moratoria, prolungato emergenzialmente dal governo fino al 31 dicembre rispetto alla scadenza originaria del 1 ottobre: il baseline scenario prevede un balzo dai 4.700 fallimenti del primo trimestre 2020 ai 6.250 del medesimo periodo dell’anno prossimo. E attenzione, perché anche in questo caso la proiezione si basava su un contesto interno e dell’eurozona precedente all’attuale peggioramento e che vedesse i focolai della seconda ondata Covid limitati e non in grado di imporre lockdown su larga scala come quelli già in vigore o alle viste in molte aree anche del Nord Europa. Il tutto, in attesa delle mosse della grande malata, la Francia.

Ora, se la Germania prospetta uno scenario da tsunami corporate simile da qui a tre mesi con la fine del regime di tutela per le aziende insolventi, cosa accadrà all’Italia con il termine del divieto di licenziamento e la fine del regime di Cig straordinaria (al netto della sua erogazione a targhe alterne)? Dove andranno a finire le sofferenze bancarie, nell’arco di un trimestre dalla partenza di quella cascata occupazionale e reddituale? E senza una scelta drastica a livello fiscale, quante aziende – pur operando dolorosamente sui costi del personale per cercare di restare a galla – saranno costrette comunque a chiudere i battenti, anche al netto di una necessità di entrate fiscali dello Stato che non pare particolarmente convinta dai pifferai delle emissioni di massa e del denaro a pioggia da Bruxelles?

Qui non si tratta di ragionare in una logica di Nord contro Sud, semplicemente occorre utilizzare il buon senso e il realismo: qual è la parte maggiormente produttiva dell’economia di questo Paese, dove ha origine il Pil reale e non la spesa pubblica? Al Nord, piaccia o meno. Quanto è alto il tasso di interscambio fra quell’area e la Germania? Tantissimo. E se a Berlino, dove avranno tanti difetti ma i conti sanno farli, si ragiona già su scenari simili per i primi tre mesi del 2021, vi pare che quanto messo in preventivo dal nostro Governo per contrastare gli effetti di una seconda ondata giustifichi uno spread a 120 punti base e aste di debito con il botto? Direi di no, ancorché io non possa fare affidamento su roboanti titoli accademici. Quindi, dobbiamo forse giungere alla conclusione che lo scenario da unicorni che qualcuno prefigura come prodromico a una non necessità di attivazione del Mes, sia garantito unicamente dalla Bce, ovvero dalla medesima Europa?

E voi davvero pensate che, a fronte di una situazione macro come quella mostrata dai due grafici precedenti, la Bundesbank possa accettare ancora per molto un sistema di finanziamento strutturale dei deficit sovrani come quello in cui si è sostanziato fin dall’inizio il Pepp? Davvero lo credete, al netto di una Corte di Karlsruhe che ha delegato proprio la Buba del mandato di staccare la spina alla propria partecipazione al programma, in caso di palese deviazione dal mandato statutario? Stiamo veramente giocando a mosca cieca in autostrada. Di notte. E con la nebbia.

A questo punto e in ossequio alla mia promessa di non cercare più guerre di religione, né tantomeno di combatterle, mi rivolgo a Giancarlo Giorgetti: onorevole, stacchi la spina al delirio sovranista che si è impossessato del corpo dell’unico partito con un riferimento territoriale radicato nel cuore dell’impresa e dell’industria di questo Paese. Temo che il suo segretario abbia dato troppo credito a certe teorie economiche da blog per poter gettarne marginalizzare i profeti, quindi prenda atto e conti le truppe: quei due grafici parlano una lingua che, se sostanziata dai fatti, equivale a una Spoon River economica. Un colpo paradossalmente più duro di quello patito durante il lockdown della scorsa primavera, poiché il sistema bancario nel frattempo ha utilizzato i fondi a tasso zero della Bce per acquistare debito e ora, ovviamente, giocherà la carta ipocrita della necessità di cautela precauzionale, irrigidendo ulteriormente gli standard di concessione creditizia.

Qui non si tratta di battaglia fra le correnti, qui si tratta di vivere o morire. E se le prospettive che emergono da quei grafici saranno confermate, sarà una morte rapida. Giochi se vuole l’ultima carta, tenti l’ultimo assalto alla fortezza dell’ideologia e cerchi di ricondurre il suo leader a più miti consigli di buon senso. Dopodiché, stacchi la spina. I toni via via sempre più drammatici e improntati al pessimismo della ragione del leader di Confindustria non si prestano a interpretazioni di sorta, siamo davvero di fronte a un burrone. Qualcuno, ebbro delle sue teorie da irresponsabile travestite da patriottismo autarchico, vorrebbe farci fare la fine di Wile Coyote. Penso che la stragrande maggioranza degli imprenditori e dei lavoratori del Nord non sia d’accordo e intenda lottare con le unghie e con i denti per evitarla, aggrappandosi disperatamente a ogni costone di roccia possibile. Serve però un capo-cordata. E quelli attuali, sia di maggioranza che di opposizione, in tal senso ricordano molto il geometra Calboni in settimana bianca a Ortisei. Stacchi la spina, adesso.