La Germania è ufficialmente in recessione. Il dato del Pil per il terzo trimestre segna -0,1% e quello per l’intero 2023 scende al -0,4%, un decimale inferiore delle previsioni. Poca cosa, se paragonato all’allarme senza precedenti lanciato dalla Bundesbank per il settore finanziario tedesco.

Per chi fosse interessato, si parlerà diffusamente del Financial Stability Report della Buba nella seconda parte dell’articolo. Quindi, proseguite fiduciosi nella lettura. Viviamo in un mondo strano, d’altronde. Un mondo in cui la Banca centrale turca, solo venerdì, ha sentito il bisogno di alzare i tassi di 500 punti base in un solo colpo, portandoli al 40%. Vaghissimo sentore di iper-inflazione dalle parti del Bosforo?

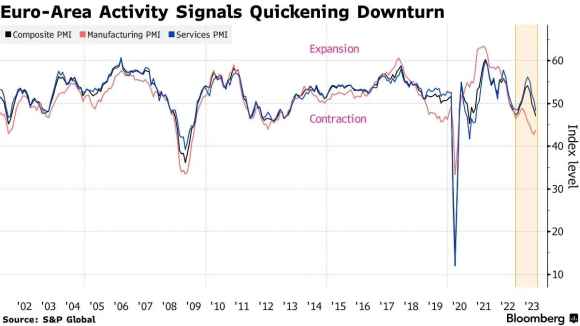

Ma ecco che il grafico ci dice qualcosa in più . Tutti gli indicatori PMI dell’Eurozona (Composite, Manifatturiero e dei Servizi) oggi stanno virando in negativo. A velocità decisamente preoccupante.

Ancora di più, se un contesto simile viene rapportato alle minute della Bce, dalle quali si evince come – almeno a parole -, l’Eurotower non escluda l’ipotesi di nuovi rialzi dei tassi. Praticamente, un cerino lanciato su un distributore di benzina che perde carburante da ogni colonnina. Quella finanziaria tedesca, tra l’altro non regolamentata dall’Eba nel caso delle casse di risparmio regionali, quella macro e dell’economia reale (ma i mercati azionari salgono!) e quella dell’indebitamento sovrano. A tutti i livelli.

Non a caso, proprio la Germania ha cercato di truccare il budget, destinando al supporto energetico delle proprie imprese tutto il debito creato durante la pandemia e non stanziato. La Corte di Karlsruhe ha detto no. E ora, tutto nelle mani della ceE. E della sua volontà di dire una parola chiara sul tema esiziale del reinvestimento titoli e del roll-off di bilancio, due facce della stessa medaglia. In grado però di generare scenari antitetici fra loro.

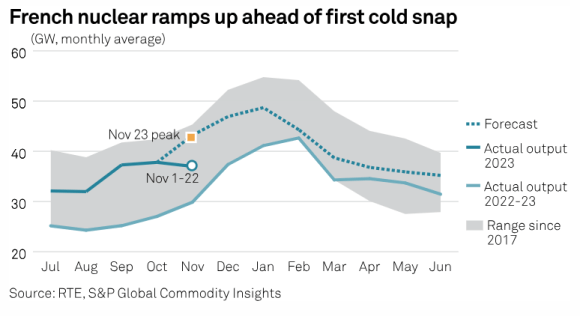

Date un’occhiata a questo altro grafico ora. L’inverno è davvero alle porte, aria artica sta per investire la gran parte dell’Europa. Al Nord come qui.

Bene, la Francia ha già messo a forza quattro i propri reattori nucleari. I 2 di Flamanville e i 3 di Cattenom sono pronti a ripartire, generando un potenziale atteso per fine mese a 45 GW. Ma questa prima sferzata glaciale dell’inverno, stando a calcoli di Rte, dovrebbe portare il fabbisogno a 75 GW. Ora, l’Italia compra elettricità dalla Francia. Ma Edf ha sottolineato come per l’inverno 2023, le forniture verso il nostro Paese potrebbero non essere garantite. Prima i francesi, voilà. Alternative? Lng statunitense? Costa caro, arriva dall’altra parte del mondo, va rigassificato e, soprattutto, già oggi vede Bruxelles costretta ad affrontare un’inadempienza contrattuale. L’Algeria? Di fatto, è dependance di Gazprom. La Nigeria? Quel gas passa dal Niger per arrivare al Maghreb. E il Niger è provincia di Mosca, ormai. Il Qatar? Tutto il chiasso su quel gate, ora potrebbe costarci caro. Auguroni, insomma.

E ora veniamo all’allarme della Bundesbank. E permettete, per farlo, partiamo dal Giappone. Dove l’inflazione è tornata a salire. Ma meno del previsto. Per l’esattezza, un 0,1% meno delle attese. Déjà vu. Dove ho appena vissuto una situazione simile, talmente ingigantita dalla manipolazione generale da essere tramutata in market mover per una settimana? Ah già, il CPI statunitense. Bene, quello giapponese era atteso al 3,4%. Si è fermato al 3,3%. Ma dal 3,0% precedente.

Due annotazioni, quindi. Primo, c’è forse un cartello implicito fra Governi che ha deciso di fissare in 0,1% il magic number? Secondo e più importante: cosa farà adesso la Bank of Japan? La quale, non a caso, ha passato le ultime due settimane a sottolineare come un ritorno a una politica monetaria restrittiva rappresenti una sfida storica. E con seri rischi.

Ma attenzione al bersaglio grosso. Questo paio di grafici, apparentemente innocui nel loro essere astrusamente per addetti ai lavori, si sostanziano come altrettanti canarini nella miniera. Cosa ci dicono, infatti?

Il primo che giovedì qualcuno aveva talmente tanta fretta di scaricare Treasuries da utilizzare un mercato illiquido come quello dei futures, essendo chiusi sia Wall Street che Tokyo. Il rendimento del decennale Usa è passato da 4,40% a 4,455% nel corso delle contrattazioni europee. E chi opera sui mercati, sa che 5 punti base durante una festività significano molto. Il secondo grafico ci mostra poi come l’inusuale attività di vendita di titoli azionari che ha colpito Cina e Hong Kong sempre giovedì abbia poi contagiato anche i futures sullo Standard&Poor’s 500, tanto che nemmeno il più pragmatico dei trader algoritmici può ritenere normale quella frequenza bid/offer in un giorno di chiusura. Insomma, il Thanksgiving è stato nervosetto sotto il pelo dell’acqua. Dove viaggia il corpaccione nascosto degli iceberg.

Come mai? Chissà. Certamente, una ragione potrebbe far riferimento all’allarme – con pochi precedenti nel suo carattere esplicito – dalla vice-presidente della Bundesbank, Claudia Buch, presentando il Financial Stability Report. Il passaggio più allarmante? Almost two-thirds of savings banks and credit cooperatives now have unrealised losses throughout their banking book, which comprises loans as well as securities. Life insurers are in a similar situation… As a result, book values are often higher than current market values, so selling securities would result in losses, which could then lead to liquidity shortfalls in times of stress. In parole povere, gli assets a bilancio hanno valutazioni che, una volta costrette a fare i conti con la realtà di un obbligo di vendita, genereranno perdite tali da mettere a rischio la liquidità dei soggetti che li detengono. Margin calls a catena.

Ora, la Bundesbank ha molti difetti. Ma non quello di lanciare allarmi a vanvera. E ci ha appena tratteggiato uno scenario da 2008 nel cuore del sistema finanziario tedesco. Il quale, giova ricordarlo, ha parecchie criticità irrisolte. E livelli di gigantismo nelle esposizioni sulla catena di controparte poco noti. Ma in grado di fare male. Molto male. E certamente non solo in patria.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.