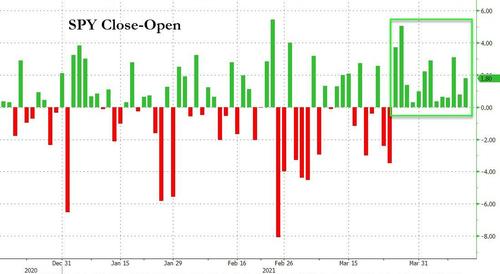

Per capire quanto la situazione sia grave, basta osservare la realtà. Martedì la FDA statunitense sospende la somministrazione del vaccino Johnson&Johnson e Piazza Affari cosa fa, stante il livello di disperata speranza che il nostro Paese riponeva in quel siero con somministrazione unica? Aumenta i guadagni e chiude la seduta sui massimi. E Wall Street? Idem, infrangendo un altro record con lo Standard&Poor’s 500. E che record. Ce lo mostra questo grafico: per la prima volta dalla sua creazione nel 1992, lo SPY – l’ETF che traccia appunto l’indice statunitense – ha inanellato 13 chiusure di contrattazioni con prezzo superiore a quello di apertura. Praticamente, Bengodi.

Direte voi, tutto merito del piano Biden e della campagna vaccinale che Oltreoceano corre come il vento, mostrando realmente la fine del tunnel. Allora perché la notizia legata al vaccino monodose non ha fatto deragliare Wall Street? Qualcuno vi farà notare che, in base ai dati della campagna vaccinale fino a oggi, il siero Johnson&Johnson pesa solo per il 7% delle somministrazioni negli Stati Uniti, quindi la corsa verso l’immunità di gregge non pare destinata a rallentare troppo. Sicuri? Siamo proprio certi che in un Paese dove la metà dei marines ha rifiutato il vaccino anti-Covid (gente che certamente non è tacciabile di avversione al rischio), di qualsiasi marca, non ci sarà un effetto psicologico sulla popolazione?

Sta già accadendo in Michigan, Stato primatista in somministrazioni che sta registrando una clamorosa impennata dei nuovi casi di contagio, tanto da spingere il professor Fauci ha invocare cautela assoluta nelle riaperture. La ragione? La gente si vaccina e pensa di aver preso un Optalidon: il mal di testa passa in cinque minuti, il siero mi immunizza come Superman in mezz’ora. E abbassa le misure di difesa, vedi distanziamento e utilizzo della mascherina. Sicuri che il caso Johnson&Johnson non avrà strascichi? E poi, la FDA è stata rapida come un fulmine a offrire il proprio via libera a Pfizer e AstraZeneca lo scorso inverno, come Wall Street invocava, come mai ora blocca tutto per sei casi su qualche milione?

Come vedete, di colpo ci troveremo di fronte a una mutazione quasi antropologica: da certificatore seriale a profeta dello scrupolo e della cautela, quasi senza soluzione di continuità. Sospetto come morphing. Non fosse che, piaccia o meno, tutto questo a un unico comun denominatore: il Covid è un’assicurazione sulla vita dei mercati. E dei debiti pubblici. Quindi, quando arriva una cattiva notizia che ne perpetua la potenziale coesistenza con le nostre società, le Borse brindano. Perché il timore principale del momento è stato allontanato, ancora per un po’.

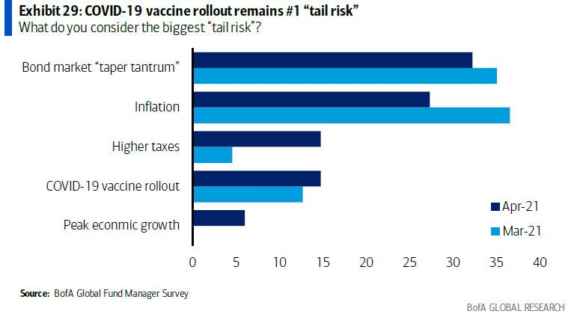

Di quale timore parlo? Ce lo mostra questa tabella, fresca fresca dal sondaggio di Bank of America fra in gestori di fondi Usa e relativa al tail risk più temuto nel mese di aprile: un tantrum nel mercato obbligazionario, come quello vissuto a cavallo fra fine febbraio e marzo. E poi, un’inflazione più alta del previsto. Come certificato dai dati.

Di fatto, si teme il ritiro anticipato delle politiche espansive. Ma attenzione, queste due voci sono le prime a livello di percentuali assolute, ma in regressione rispetto alla tracciatura del mese precedente. Ciò che invece è tornata a salire – oltre al timore per tasse più alte legate al piano Biden – è la percezione di rischio rispetto a intoppi proprio sulla catena vaccinale. Eppure, il sondaggio è stato pubblicato il giorno prima dell’annuncio di Johnson&Johnson. E le interviste, ovviamente, sono avvenute ancora in precedenza, all’inizio del mese. Quando la narrativa a livello globale era quella di un’America ormai in riapertura totale grazie ai continui record nelle somministrazioni quotidiane.

A cos’è dovuta quella percezione di tail risk? Solo all’ontologico principio del cigno nero, ovvero pensare all’impensabile, come estremo atto di cautela da parte di chi è chiamato a investire miliardi? Non scherziamo, stiamo parlando del casinò chiamato Wall Street, la parola cautela è bandita per legge. Forse, quel dato va letto invertito: il timore stava proprio nell’eccessivo successo di quella campagna vaccinale, capace insieme a inflazione e boost economico del piano Biden di mettere in discussione la prosecuzione a saldi invariati del Qe. Non a caso, da Janet Yellen a Christine Lagarde all’Fmi, negli ultimi giorni è tutto un fiorire di raccomandazioni: gli Stati e le Banche centrali continuino a sostenere le economie e la ripresa. Fino a quando necessario.

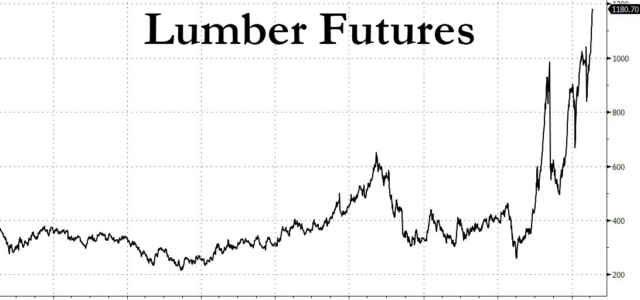

Il problema sta proprio nel determinare quell’arco temporale ipotetico: fino a quando sarà necessario sovvenzionare i deficit sovrani e garantire con le stamperie centrali risultati come quello appena ottenuto dallo SPY? E con quali conseguenze? Guardate questo altro grafico, il quale pare mostrarcela plasticamente una di queste conseguenze: cosa dite, il rischio inflazionistico è solo transitorio? Cosa dobbiamo ricavare da questo grafico, la convinzione che da qui al lasso di tempo coperto dai breakevens delle dinamiche dei prezzi sulla Terra spunteranno miliardi di alberi in più che garantiranno legname a costi minori? Spianiamo le città canadesi e creiamo dei nuovi parchi nazionali? Oppure vi dicono che l’inflazione è transitoria per il semplice fatto che devono mascherare la realtà, cioè che il Qe non è affatto esente da pressioni inflazionistiche? O magari basano il loro ottimismo sul fatto che gli alberi garantiscano in potenza anche nuova carta da trasformare in banconote, versione ambientalista della tipografia Lo Turco?

Signori, per quanto certi premi Nobel continuino a raccontarvi la favola che il debito non esiste e che con un bottone si stampa tutto il denaro che serve, il dato dei futures sul lumber, il legname da costruzione, parlano chiaro: da inizio anno il prezzo è salito del 60% e questo non riguarda solo statistici e boscaioli, bensì anche chi acquista casa. Perché stando a calcoli della National Association of Home Builders citati da Bloomberg, quella dinamica si è già trasferita sulla catena e sostanziata in 24.000 dollari di aggravio sul costo di un’abitazione media negli Stati Uniti. Chiamatela come volete, definitela pure transitoria. Ma è inflazione.

E non so se avete notato, ma le analisi sul trend dei prezzi stanno spuntando un po’ ovunque, come funghi nel sottobosco dopo un temporale. Anche qui, su queste pagine. Mi sento meno solo. Avanti di questo passo, forse diminuiranno anche gli affilati editoriali dedicati al fatto che Angela Merkel abbia lasciato la tazza della colazione nel lavandino, senza lavarla. E magari guarderemo di nuovo la realtà dalla finestra e non nel microscopio. Ma quale realtà? Magari, proprio quella che la Bce ha dovuto ammettere ieri mattina, nel giorno formalmente dedicato al lancio da parte della Commissione Ue del suo piano obbligazionario comune europeo da 1.000 miliardi di dollari, addirittura destinato – a detta di qualche comico inconsapevole – a rivaleggiare con i Treasuries Usa come bene rifugio globale. Se così fosse, stante il deficit strutturale degli Usa, prepariamoci a un’esportazione di democrazia stile 1944.

E cosa ha detto l’Eurotower? «Serve preparazione a uno scenario più grave per le banche. Bene gli aiuti all’economia ma potrebbero servire ulteriori misure». Ops, da un lato ciò che vi dico da trimestri, un bel redde rationem con i Level 3 degli istituti dell’eurozona all’orizzonte, tedeschi e francesi in testa. Dall’altro, l’ennesima perpetuazione della necessità di proseguire con il metadone, poiché il tossico ancora presenta forti crisi di astinenza e pericolosi sintomi di ricaduta potenziale nel vortice del premio di rischio. Leggi, doom loop e sofferenze. Guarda caso, Johnson&Jonhson viene bloccato. Proprio nel giorno in cui le prime migliaia di dosi erano arrivate a Pratica di Mare. Ma tranquilli, il generale Figliuolo non si perde d’animo. Ha già il piano B, la vaccinazione on demand come in Basilicata. Non ci fosse da piangere per malati e defunti di questa tragedia, ci sarebbe da sbellicarsi dal ridere. Sembra ormai di essere dentro il vecchio film di Mario Monicelli con Ugo Tognazzi, Vogliamo i colonnelli.

Signori, mettetevi in testa una sola certezza, l’unica che conta: questa non è più una pandemia, è un’endemia per necessità economico-finanziaria globale. Senza virus, niente Qe. Senza Qe, salta il tappo. E per quanto appaia spietato come ragionamento, un altro 2008 con il livello di leverage attuale, farebbe danni e vittime – dirette e indirette – enormemente superiori al Covid. Non ci credete? Perché allora Mario Draghi, uno che sicuramente non si può definire dietrologo, parla ormai apertamente di necessità di continui richiami vaccinali negli anni futuri, quasi a prefigurare una convivenza forzata con l’emergenza?

Ma tranquilli, i problemi veri sono altri. Pare infatti che Angela Merkel abbia sbagliato a impostare la temperatura nel ciclo dei colorati, il maglione rosso del marito è a rischio. Attendiamo feroci j’accuse.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.