Dopo aver scoperto l’inflazione e il caro-energia, ora hanno scoperto tutti Evergrande. Ovviamente, cadendo nella solita trappola double-faced: o non capendo il senso di quanto sta accadendo o, pur intuendolo, piegandolo al solito giochino ideologico di criminalizzazione aprioristica della Cina. Ormai il copione è stantio, come certi pessimi film gialli in cui si capisce chi sia l’assassino fin dai titoli di testa. Ad esempio, la notizia di giornata è stato l’ennesimo tonfo dell’Hang Seng di Hong Kong, precipitato del 3,45% e trascinato nel nuovo baratro proprio da Evergrande, la cui unica security ancora in trading dopo lo stop ai bond si è schiantata al suolo del 14%, in scia per raggiungere il market cap più basso in assoluto.

Ora, tutto questo fa molto notizia. Il problema del mondo intero è Evergrande. La quale, inutile dirlo, di fatto è già fallita. Ieri avrebbe dovuto corrispondere i coupon su alcuni bond, potendo contare su un grace period di un giorno: di fatto, quindi, oggi potrebbe essere il Lehman day del colosso real estate cinese. Lo sarà? No. Perché le autorità hanno già detto ai creditori di scordarsi quel pagamento. E infatti, le banche stanno già operando accantonamenti supplementari, ormai certe che occorrerà accettare dilazioni, ristrutturazioni e haircuts.

Tutto questo non crea danni? Certo che li crea. Ma vi siete chiesti perché le autorità cinesi abbiano sospeso di fatto il trading di tutte le securities di Evegrande, tranne il titolo azionario quotato su Hong Kong, l’indice che ha già registrato l’esplosione della bolla tech e il suo sgonfiamento?

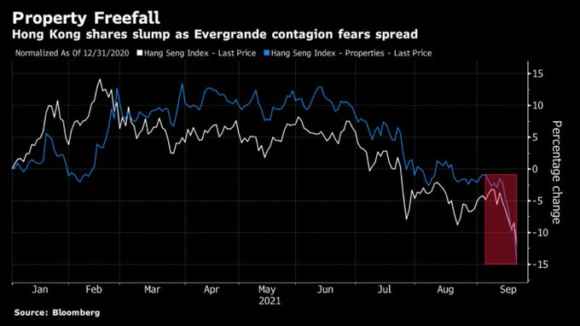

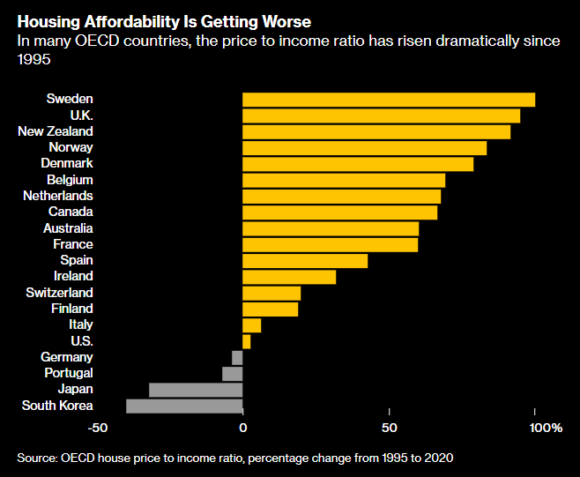

Lo mostrano questi due grafici: il primo delinea plasticamente il tonfo legato alla sotto-indice di Hong Kong cui fa riferimento il mercato immobiliare (linea blu), mentre il secondo ci regala l’altrettanto nitida rappresentazione dell’effetto collaterale di un diluvio di Qe pandemico sulla ratio fra reddito e costo della casa in varie nazioni Ocse.

Forse Pechino ha picchiato dove le fa più comodo politicamente e meno male finanziariamente? Signori, la Cina ha già sgonfiato qualcosa come oltre 1.200 miliardi di controvalore della sua bolla tech interna. Il Paese è precipitato nel caos? Rivolte? Suicidi di massa. Tranquilli, fosse stato così, l’ambasciata Usa avrebbe inondato i social network. E a far riflettere è il detonatore di quella correzione indotta, poiché tutto è avvenuto a seguito della nuova politica di rigore e austerità dei costumi (anche e soprattutto finanziari) imposta da Xi Jinping, cominciata con il ridimensionamento delle mire di eccessiva indipendenza finanziaria di Alibaba e arrivata oggi a restrizioni su IPO e accesso/utilizzo sui big data.

Sapete qual è la prossima tagliola regolatrice in agenda per il Pcc cinese? Divieto di operatività nell’immobiliare residenziale per i fondi di private equity. Guarda caso, Evergrande sta precipitando con l’unica security ancora negoziabile e trascinando con sé l’intero settore. Domanda facile facile, destinata a quei giornali che non hanno trovato di meglio che raccontare due timide proteste di proprietari di immobili e investitori come fossero la nuova Tienanmen: chi uscirà come capro espiatorio da questa situazione legata a Evergrande, il governo cinese o chi fa business speculativo, leverage buyout e cartolarizzazioni sulle ghost gown, calpestando il sacrosanto diritto a un tetto?

Esattamente ciò che strumentalmente occorre a Xi Jinping per proseguire con la sua agenda. E ovviamente, uno shock del genere su un comparto così sensibile e finanziarizzato, credete che non genererà fall-out globali, stante quegli aumenti spaventosi nel mercato real estate globale, sia a livello di vendite che di affitti? Ripeto, fondamentale: le banche cinesi ed estere esposte a Evergrande stanno già operando accantonamenti sulle perdite. Già ora. I contingency plans sono scattati la settimana scorsa e resi operativi nel weekend, in vista proprio dell’annunciato, mancato pagamento dei coupon di ieri. Tradotto, ogni scossone bollato come relativo a Evergrande, da oggi in poi è invece unicamente ascrivibile a contagio finanziario e timore da coda di paglia.

Evergrande come problema è già stato prezzato, fattorizzato e quasi digerito: chi resta con i piedi fuori dal letto e al freddo, ora è il resto del mondo e la sua dipendenza da Qe finora travisata e mimetizzata da cicliche crisi sanitarie. Non certo la Cina. La quale, se avesse davvero temuto un Lehman moment, avrebbe operato con Evergrande come ha fatto a metà agosto con Huarong: un bel consorzio di investitori istituzionali. Di fatto, un salvataggio di Stato. L’ennesimo nella sua storia recente. Invece, guarda caso, ha preferito regalare agli spettatori del mercato questo thriller a puntate. Chissà come mai.

Volete la riprova? Ve lo mostra plasticamente questo ultimo grafico: dopo sei mesi di stop, proprio ora la Cina ha fatto ripartire le approvazioni operative del suo piano di infrastrutturazione nazionale. Pensate che se davvero il mercato immobiliare stesse per precipitare in una crisi stile subprime ma con controvalori enormemente superiori, stante esposizioni e finanziarizzazione, Pechino potrebbe permettersi il lusso di dare luce verde a progetti di costruzione miliardari? Oltretutto, dopo una pausa di mesi che poteva tranquillamente essere fatta proseguire con la scusa dei nuovi focolai di Covid.

Attenti a ciò che leggete e sentite su Evergrande: perché se la Cina viene tacciata – a ragione – di utilizzo sistemico della propaganda, l’Occidente con i suoi media non è certo da meno. Anzi.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.