Siamo letteralmente sulla Luna. Viviamo in un Paese il cui Parlamento è paralizzato dal dibattito sulla legge Zan e, nel frattempo, tutto intorno comincia a bruciare. Fatevi una domanda: come mai le multinazionali continuano a licenziare e chiudere fabbriche nel nostro Paese? Nell’arco di una settimana, già tre. Prima Gkn e Giannetti, balzate agli onori delle cronache solo per i metodi poco urbani con cui è stato comunicato ai lavoratori che era licenziati.

Poi, il caso più civile e soft della Bayer, la quale a fronte dello stop alla sede di Filago, nella bergamasca, ha però affrontato la crisi con approccio da welfare nordico: ha ricollocato essa stessa gran parte dei 62 lavoratori lasciati a casa, garantendo anche la metà della retribuzione annua lorda nei primi 12 mesi del nuovo lavoro. Un applauso. Resta però il fatto: la Bayer, multinazionale tedesca nota in tutto il mondo, se ne va. E non da un’area depressa del Sud, bensì dall’operoso e infrastrutturalmente competitivo Nord. E pur di potersene andare, si sobbarca anche i costi e un’operatività da job center. Dovrebbe far riflettere. Senza contare poi i capitoli aperti da una vita come quello della Whirlpool a Napoli.

Nemmeno l’amuleto Draghi è riuscito a frenare questa emorragia. L’unica che conta davvero. Perché signori, parliamoci chiaro: tutti gli altri indicatori economici, ora come ora, contano zero. Perché manipolati. E non dal Governo, bensì dalla Bce e dal regime di deroghe, supporti, aiuti e blocchi emergenziali posti in essere come risposta al Covid. I quali, a meno che la variante Delta non corra paradossalmente in soccorso della Banca centrale e dei governi, imponendo una loro prosecuzione forzata, ora cominciano a scadere.

È il caso, ad esempio, del blocco dei licenziamenti. E qui, ennesima pantomima. Qualcuno dice che i dati parlano di un corsa alla ristrutturazione non appena scaduto il divieto, altri invece rassicurano e anzi sottolineano la volontà di molte aziende di assumere. Dove sta la realtà? Mistero, per ora. Di sicuro c’è solo l’altezza in continua crescita della pila di pratiche che giace sul tavolo dei ministri Orlando e Giorgetti, non a caso costretti a convocare i management di Gkn e Giannetti per l’ondata di sdegno suscitata dalle modalità di comunicazione del loro addio. FDI, un acronimo che pesa per l’economia di un Paese: Foreign Direct Investment, investimenti esteri diretti. Di fatto, la cartina di tornasole dell’attrattività di un Paese, del suo essere business friendly.

Capite perché l’Europa ci impone la riforma della giustizia come condizione sine qua non per ottenere i fondi del Recovery Plan e Mario Draghi e la ministra Cartabia spingano in maniera forsennata perché questa arrivi in Aula già entro luglio? Qui non c’entra la logica delle leggi ad personam o del cosiddetto salva-ladri che tanto piace a certi Robespierre, qui siamo di fronte a un Paese che ha dovuto fare i conti nel recente passato con il caso Eni-Nigeria al Tribunale di Milano. Quale multinazionale si fiderebbe a investire i propri soldi in un Paese simile, plasticamente rappresentato in questa impietosa immagine relativa ai tempi infiniti di processi civili e commerciali rispetto al resto d’Europa?

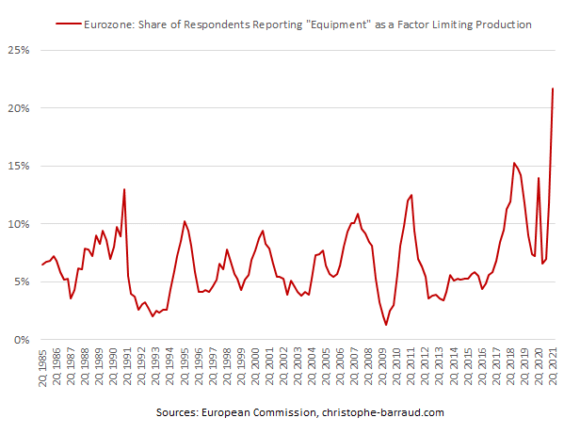

Non a caso, non appena la congiuntura lo rende possibile, se ne vanno. Alcuni in maniera un po’ banditesca e dopo aver usufruito di sgravi e aiuti, altri in maniera civile come la Bayer. Ma resta un fatto: se ne vanno. E attenzione, perché questo grafico parla molto chiaro su quanto attende l’intera Europa in autunno. Mostra il sondaggio condotto fra le aziende dell’eurozona dalla Commissione Ue in vista della pubblicazione, avvenuta mercoledì, del dato Eurostat sulla produzione industriale. Il quale ha lanciato l’allarme: l’industria dell’area euro, dopo il rimbalzo record del primo trimestre, già rallenta. E la variante Delta non c’entra. Quantomeno, non ancora.

La produzione industriale a maggio ha registrato un decremento mensile dell’1% dopo il +0,6% di aprile (rivisto da +0,8%) contro le attese del mercato di un -0,2%. Calo anche su base annua, visto che la produzione ha registrato un aumento del 20,5% contro previsioni di un +22,2% e dopo il +39,4% del mese precedente (rivisto da +39,3%). Non è un buon segnale. Anzi. E quel grafico va oltre. Perché dimostra plasticamente l’impennata vissuta nelle ultime settimane dalla criticità che i manager aziendali europei ritengono prioritaria come voce di limitazione della propria produttività: la scarsità di componenti. Soprattutto, microchip, semi-conduttori e circuiti integrati. Ma non solo, perché i prezzi alle stelle delle materie prime – in ossequio all’inflazione transitoria – e ora anche dei trasporti merci via container rischiano solo di aggravare ulteriormente la situazione, in vista delle riaperture totali dell’autunno.

Insomma, si rischia l’effetto rimbalzo del gatto morto. Oltretutto con la Cina che rallenta e che ha esaurito il proprio impulso creditizio con almeno due mesi di anticipo rispetto al ciclo di picco normale. E non basta, perché proprio ieri la TMSC, leader mondiale dei microchip con sede a Taiwan (di fatto, controllata da Pechino, la quale ha infatti posto vincoli legali alla decisione delle major di investire in Arizona), ha detto chiaramente che l’attuale regime di carenza di materiale si protrarrà certamente anche per parte del 2022. E senza quei semi-conduttori, salta tutto. Mercato dell’auto ma anche tech: pc, tablet, smartphone, tv di ultima generazione. Tutto. E a queste dinamiche, Bce e governi possono solo mettere una pezza monetaria. Niente più.

Non a caso, Angela Merkel – dopo aver inutilmente cercato di promuovere e accelerare una svolta europea sulla produzione domestica di microchip -, ha forzato i tempi in patria. Detto fatto, Bosch ha investito 1 miliardo di euro in un nuovo impianto a Dresda che entrerà in funzione a pieno regime già a settembre. E noi, cosa facciamo alla luce di dinamiche simili e della fuga continua di aziende estere dal nostro Paese? Paralizziamo il Parlamento per la legge Zan. Complimenti.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.