Chissà. Chissà se davvero il Mef intende avvalersi della consulenza di advisers esterni solo per preparare al meglio il Recovery Plan, vista la scadenza ormai imminente della sua presentazione e la ridicola impostazione di quello approntato dal Governo Conte-2. Nessuna dietrologia, per carità. Lo fanno tutti i Governi del mondo. Altrimenti, per quale motivo ci sarebbero così tante aziende di consulting? Per certificare rating un po’ allegri e accorgersi delle bolle solo quando queste sono scoppiate? Ovviamente, no. Certo, alcuni precedenti non depongono a favore di scenari rosei. Ad esempio, McKinsey diciamo che non ha brillato per efficienza nell’affaire Enron, quantomeno alla luce dell’epilogo. Né appare un certificato di sana e robusta costituzione aver pagato recentemente oltre 570 milioni di dollari alle autorità statunitensi per chiudere il contenzioso relativo alla cosiddetta opioid crisis, stante il ruolo di consulente svolto per la Purdue Pharma, il cui antidolorifico OxyContin ha operato come cavallo di Troia per l’ingresso di massa sul mercato di fentanyl e altri farmaci molto borderline con sostanze stupefacenti tout court, a livello di effetti e dipendenza. E il mercato farmaceutico appare come un pallino di McKinsey, visto il ruolo di consulenza offerto alla canadese Valeant, finita nel 2015 sotto la lente d’ingrandimento della Sec per irregolarità di accountability e attitudine predatoria sulla politica dei prezzi per aumentare la propria crescita.

Così il Financial Times descrisse il contesto: Valeant’s downfall is not exactly McKinsey’s fault but its fingerprints are everywhere. E tralasciamo il ruolo chiave giocato dall’azienda nella promozione delle cartolarizzazioni di subprime che intossicarono il sistema e diedero vita alla crisi finanziaria del 2008-2009. Anzi, perché tralasciarlo? Quel ruolo potrebbe essere alla base della scelta operata dal Governo, poiché rappresenta un’expertise che potrebbe rivelarsi fondamentale, se davvero dietro a quell’incarico ci fosse altro – o, anche altro – rispetto al mitologico Recovery Plan. Cosa? Segnatevi questo nome: Greensill Capital. Si tratta di un fondo londinese che soltanto lo scorso anno ha garantito 150 miliardi di dollari ad aziende in 175 Paesi.

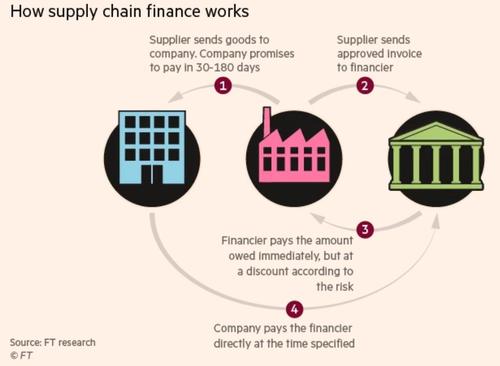

Un benefattore? Un mecenate? No. Uno dei leader assoluti del mercato sconosciuto della supply-chain finance, il cui funzionameno base è egregiamente sintetizzato in questa grafica.

E come ha fatto il 44enne australiano Lex Greensill a diventare il re di quel settore? Semplice, inventandosi la cartolarizzazione delle fatture, un metodo che formalmente dovrebbe facilitare l’ottenimento di credito per le imprese al fine di pagare beni e servizi e velocizzare gli accordi fra acquirenti e fornitori. In teoria, almeno. Perché all’inizio del mese di marzo, il Financial Times ha riportato come il Greensill Capital stia preparandosi per la dichiarazione di bancarotta nel Regno Unito. Detto fatto, tre primari soggetti finanziari come Credit Suisse, SoftBank e GAM hanno abbandonato il fondo, quest’ultima bloccando di colpo sottoscrizioni e redemptions del suo GAM Greensill Supply Chain Finance Fund. Storiaccia. Eppure, nemmeno una riga sui giornali. Nemmeno una parola ai tg. Materiale per addetti ai lavori, specialisti dei fondi. Feticisti, di fatto. Almeno nella percezione dell’uomo comune.

Così non è, invece. Perché a far paura era proprio la certificazione di successo che Lex Greensill aveva dato della sua creatura non più tardi di due settimane fa a Bloomberg: l’aver appunto garantito credito per 150 miliardi ad aziende in tutto il mondo nel 2020. In quanti, quindi, rischiano di restare sotto al default del fondo? Domanda che appare tutt’altro che peregrina. Perché è stato un soggetto molto establishment come la Bce a porsela per primo, visto che starebbe conducendo una serrata analisi/verifica delle esposizioni delle banche europee a Greensill e al suo cliente-chiave, GFG Alliance. Una persona a conoscenza dei fatti e coperta da anonimato ha confermato al Financial Times che «la mossa della Bce è del tutto standard e non riflette un aumento delle preoccupazioni». Peccato che sia la Bce che Greensill che GFG Alliance si siano trincerate dietro un laconico no comment alla richiesta di chiarimenti e informazioni del quotidiano della City.

In compenso, ha parlato la BaFin, l’ente regolatore del mercato tedesco. A detta della quale Greensill Bank, controllata del gruppo londinese, «è troppo piccola per creare seri danni al sistema finanziario nel suo insieme». Trattandosi della medesima istituzione che non si è accorta dei bilanci allegri di Wirecard per anni e, anzi, ha visto alcuni suoi membri speculare su informazioni da insiders, c’è poco da stare tranquilli. Anche perché il legame fra Greensill Capital e SoftBank, il conglomerato finanziario giapponese passato alla storia per il poco edificante ed etico assalto da balena al mercato delle opzioni tech sul Nasdaq la scorsa estate, appare decisamente stretto. Talmente stretto da aver visto la holding nipponica sostenere direttamente le proprie aziende attraverso un blind brokerage che ha avuto come risultato l’epilogo di quattro entità facenti capo al Vision Fund beneficiarie del 15% di tutti i propri finanziamenti attraverso un fondo da 5 miliardi di Credit Suisse, il quale a sua volta investiva esclusivamente in assets sotto brokeraggio di Greensill Capital.

Una gran bella partita di giro, insomma. La quale, oggi, potrebbe essere arrivata al capolinea dell’insolvenza. Ma tranquilli, la Consob tedesca ritiene che si tratti soltanto di una piccola tempesta in un bicchiere d’acqua. La Bce, invece, preferisce tacere. Così come il Governo britannico. Non fosse altro per l’imbarazzo derivante dal fatto che l’ex premier David Cameron abbia ricoperto il ruolo di adviser proprio per Sanjeev Gupta, capo di quel GFG Alliance che dalla sera alla mattina ha visto sparire la sua principale fonte di finanziamento cash. E da Londra fanno notare altri due particolari interessanti.

Primo, la Bank of England, appena emersa la situazione di Greensill Capital, ha immediatamente ordinato a Sanjeev Gupta di iniettare 75 milioni di sterline nel suo fondo per rimborsare i depositi retail. Secondo, nella City si ricorda come a far emergere i diretti collegamenti fra Gupta e Greensill sia stata un’indagine proprio della BaFin tedesca. La stessa che ora minimizza. O alza una cortina fumogena, forse?

Capirete come, alla luce di questa situazione, il fatto che di colpo siano emerse quattro consulenze del Mef con altrettante aziende di consulting finanziario faccia sorgere un dubbio rispetto all’unicità dell’impegno loro richiesto in relazione al Recovery Fund. Benintesi, se così fosse, il Governo ha fatto benissimo. Soprattutto alla luce della coltre di melatonina pre-pensionante calata del tutto sulla Consob. Resta un dubbio ulteriore, al netto della scarsa partecipazione del mondo bancario italiano a certi magheggi su scala europea, le cui propaggini possono però sempre terminare dentro gli spezzatini tipici di certi fondi di investimento, operando da esaltatori di sapidità da rendimento: davvero chi ha certificato le panzane di Enron è il più titolato a gettare un occhio sui conti e i progetti che dobbiamo presentare all’Europa?

In effetti, visto come va il mondo nel meraviglioso regime da unicorni del Qe perenne, persino nella rigorosa Germania, viene da pensare di sì.