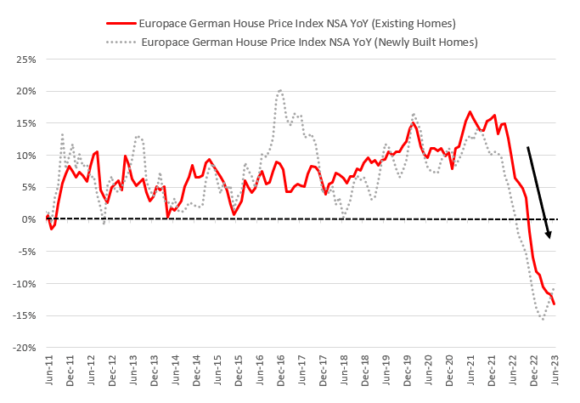

Non so se vi siete accorti, ma da qualche settimana il dibattito europeo sconta un’assente eccellente: la Germania. Ma niente analisi del Dax e dei suoi record, per carità. Sono soldi sui soldi. Legittimi. Ma se servono solo per dividendi e buybacks e non per Capex e ricerca, ormai contano zero. Anzi, avvelenano i pozzi. Forse è il caso di cominciare a dirlo. Detto questo, attenzione al primo, pesante spoiler per il nostro Paese. Perché parlando dell’outlook del comparto costruzioni tedesco, il Financial Times utilizzava l’aggettivo catastrofico. E il grafico parla chiaro: il caro-mutui determinato dall’aumento dei tassi di interesse si è sostanziato nel mese di giugno in un calo annuo dei prezzi per le case esistenti in Germania del 13,1%, peggior contrazione dall’ottobre 2004 e in ulteriore aumento dal -11,7% di maggio.

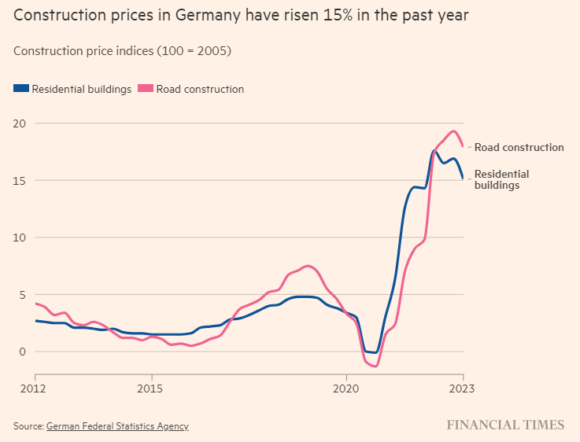

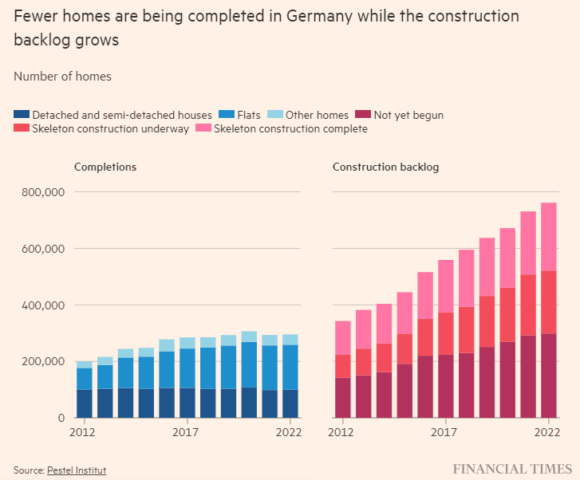

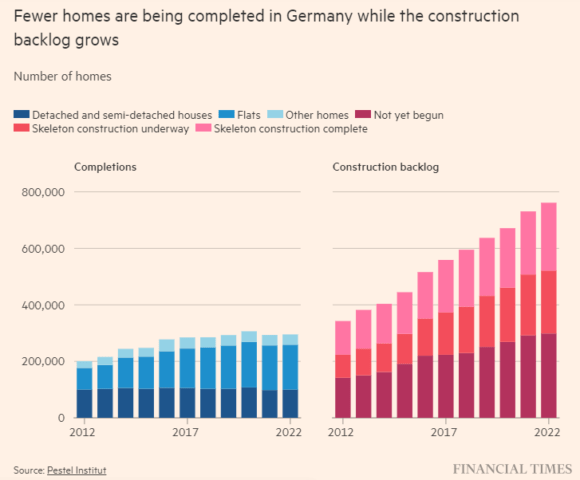

Ora guardate, invece, questi due altri grafici, soprattutto quello relativo al numero di unità completate e quelle in palese status di arretrato. Un rallentamento che fa il paio con una dinamica precedente e inversa, il preventivo aumento esponenziale dei prezzi dovuto ai tassi a zero della Bce per un periodo troppo prolungato di tempo: +15% nell’ultimo anno.

In un mondo normale, si chiama bolla. E dovrebbe di per sé obbligare tutti – investitori, analisti e commentatori – a mettere in prospettiva di criticità quel record del Dax, a fronte di chimica e farmaceutica in caduta libera, automotive azzoppato dalla transizione green e ora edilizia in fase di stallo. Certo, le bolle che si sgonfiano in maniera ordinata sono preferibili ai botti. Tipo subprime. E se qualcuno si troverà a breve con un bond che di colpo varrà 60 centesimi sull’euro, fatti suoi. Il problema è duplice. E vede l’Italia nel cono d’ombra.

Primo, la Bundesbank è chiamata a gestire una situazione che va oltre la mera recessione ciclica. Deve controllare bolle ed evitare crisi di esposizione bancaria a quel settore storicamente finanziarizzato, sia attraverso i mutui, sia per i prestiti che le aziende chiedono per iniziare i lavori, pagare il materiale e la manodopera. Quindi, in sede Bce prepariamoci a un cavallo di Frisia perennemente di traverso per sbarrare la strada verso ritorni troppo repentini a mini-cicli espansivi (magari tramite pause prolungate dei rialzi).

Secondo, la Germania ha i mezzi fiscali per intervenire su un’eventuale crisi bancaria da esposizione al settore. Così come li ha avuti a disposizione e messi in campo – da un giorno con l’altro – per tamponare la potenziale “Lehman energetica” dello scorso inverno. E può farlo senza Mes. Certo, a quel punto la ratio del debito comincerà a far evocare Weimar a qualche rigorista eccessivo e interessato al Bundestag. Ma nessun tonfo. Nessuna Credit Suisse. Forse. L’Italia ha 30 miliardi di crediti incagliati del superbonus. E non ha una soluzione di sistema per smaltirli. Di più, la stessa previsione di Pil per 2023 si basava irresponsabilmente sul boost edilizio. Ora sparito come confermato da Bankitalia.

C’è da sperare che tutto resti confinato lassù. O sarà un disastro. E a noi il Mes servirà, invece. Guarda caso, il superbonus entra a sorpresa nella trattativa sul Pnrr. E nell’arco di 24 ore, la terza e quarta rata si sbloccano come per magia. O come per interessata necessità di tutti – Germania in testa – che l’Italia non venga travolta dai conti di quella follia sfascia-bilancio di cui, prima o poi, Mario Draghi dovrò dare conto al Paese. Ma torniamo alla Germania.

In tedesco esiste un termine molto evocativo: Schadenfreude. Tradotto liberamente, godere delle disgrazie altrui. E quando la Germania scende dal piedistallo della prima della classe e finisce dietro la lavagna, in Italia quel sentimento esplode in maniera quasi pavloviana. Certo, la Bundesbank fa poco per farsi amare. Quasi nulla. Ma qui la questione è diversa. Qui cambia tutto. Il grafico parla chiaro: il Covid è stato il Big Bang. Ma il lavoro preparatorio è stato quello fondamentale. E il decouple industriale fra Germania e Usa è cominciato durante la falsa guerra commerciale che Donald Trump ha ingaggiato con la Cina a colpi di dazi e tariffe. Nulla più che un flip-flop. Ma sufficiente a schiacciare il vaso di coccio tra i due di ferro.

Eliminare il terzo incomodo a livello economico-commerciale, ecco quale è stato il mandato con cui il tycoon è stato mandato a Pennsylvania Avenue. E la missione è riuscita. Poi, il colpo di grazia: la crisi ucraina. Ed ecco che questi ultimi due grafici mettono la questione in prospettiva. Se da un lato gli inflows di investimenti in Germania appaiono in perenne trend negativo, fatto salvo proprio l’anno della pandemia (quando, giocoforza, il poco che si scommetteva era cautelativo), dall’altro ecco che il suicidio di un’accelerazione ingestibile dell’agenda green ha aperto il fianco anche a Est. La Cina mangia quote di mercato all’automotive tedesco, dopo che la chimica ha cominciato a perdere colpi. Praticamente, l’endgame della locomotiva europea.

E se Schadenfreude è la parola chiave che incorpora in sé il rischio maggiore che l’Italia corre a livello di percezione, quella che promette di designare il futuro prossimo è decisamente più inquietante: de-industrializzazione. Da costi. Da calo della produttività. Da fuga dei capitali. Da totale asservimento dell’ultimo baluardo luterano alla logica mercatista della finanza onnipotente: il Dax vola, i dividendi pure e i buybacks divengono necessari. Tutt’intorno, una Spoon River di profit warning industriali di primo livello. Zero ricerca, zero sviluppo.

Prima di gioire delle disgrazie altrui, andiamo quindi a riguardare con lente pragmatica da imprenditore il valore dell’interscambio commerciale fra Germania e Italia. Guardiamo al futuro dei nostri “distretti”. Guardiamo alla componentistica. Ai macchinari industriali. E pensiamo al rischio accessorio: una Germania in cerca d’autore e con un Governo in crisi nera di consensi equivale a una bestia ferita. Imprevedibile nelle reazioni. E animata unicamente dall’istinto primordiale di sopravvivenza. Ma la Germania ha i mezzi fiscali per tentare una riconversione. Seppur da lacrime e sangue. L’Italia no. E oltre al contrafforte teutonico che viene a mancare a livello commerciale, attenzione anche noi al fianco Est: i rapporti col partner russo sono a zero. Forse sottozero. E quelli con la Cina a fortissimo rischio di un’incrinatura senza appello. Fossi titolare di una PMI, cercherei prima consulenti politici che crediti bancari. E lo farei decisamente in fretta. Perché quello sblocco-lampo delle due rate del Pnrr parlano chiarissimo. L’Italia è salva. Ma non gratis.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.