First Republic è salva: offerta d’acquisto da parte di JP Morgan. Così lunedì La Repubblica ragguagliava i propri lettori sul secondo più grande fallimento bancario della storia statunitense. E uno degli atti di predazione a cuore aperto più spietati, puntuali e ben organizzati dai tempi del volo da avvoltoio di Nomura sul cadavere ancora caldo di Lehman Brothers. Alla luce del titolo, ammetto di non aver avuto stomaco per leggere l’articolo.

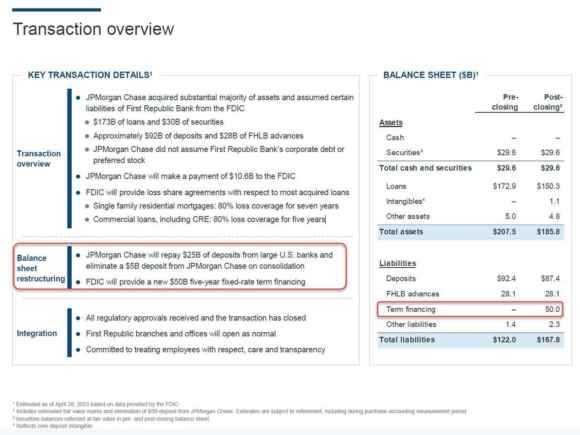

In compenso, JP Morgan era talmente conscia della propria onnipotenza da aver pubblicato a tempo di record un simpatico prospetto relativo all’affarone spacciato per salvataggio. Prima ancora che la Fdic apponesse la propria firma.

E se il -34,47% segnato nel pre-market dal titolo di Frb parlava chiaro, il solo +5% del colosso tradiva un sentimento che, forse, finora abbiamo sottovalutato: il possibile raggiungimento del punto di non ritorno nella sopportazione collettiva per un regime di manipolazione e oligopolio che ancora qualcuno ha il coraggio di chiamare libero mercato. Il prospetto è limpido nel suo delirante contenuto. Il buco iniziale cui il fondo assicurativo di Fdic deve fare i conti in seno al programma di condivisione perdite con JP Morgan sui prestiti di Frb è di 13 miliardi di dollari, esattamente la cifra che in prima battuta – ovvero, a metà marzo – avrebbe rappresentato il gap incolmabile verso la “soluzione di mercato” messa falsamente e strategicamente in campo dal consorzio di banche intenzionate a salvare Frb. Nemmeno a dirlo, a coordinare il progetto – durato il tempo di fare quattro calcoli e capire di essere di fronte al Klondike venduto al prezzo di un punto vendita di “Acqua e Sapone” – proprio Jamie Dimon, da oggi il vero Presidente Usa.

Ma il meglio arriva dopo. Quanto paga JP Morgan? Di fatto, un’eliminazione da consolidamento sul prestito da 5 miliardi fatto a Frb e 25 miliardi in depositi ripagati agli altri istituti che diedero vita alla linea di credito emergenziale, prima che Fed e Fdic aprissero le cateratte delle facilities di finanziamento. E cosa ottiene in cambio? Qualcosa come un finanziamento da 50 miliardi di dollari a 5 anni e tasso fisso. Da parte della medesima Fdic. La quale, inoltre, garantirà loss share agreements sui prestiti di Frb maggiormente diffusi: quelli residenziali mono-familiari con un 80% di loss coverage per 7 anni e quelli commerciali – inclusi quei Cre che per settimane hanno fatto tremare il baraccone – con un altro 80% per “soli” 5 anni. Guarda caso, l’arco temporale in cui andranno a scadenza i 2,5 trilioni di debito legato a Cre che grava al 70% sulle banche medio-piccole locali statunitensi.

Ma non basta. Oltre a un one-time gain da 2,5 miliardi ottenuto con il closing dell’accordo, JP Morgan ha ottenuto un Irr (Internal rate of return) del 20% gentilmente offerto dai contribuenti statunitensi! Insomma, ecco i termini dell’offerta di acquisto di JP Morgan. Chissà se a La Repubblica li hanno letti. Ma, soprattutto, se li hanno capiti. Ovviamente, sì. Perché ci sono giornalisti alla redazione economica molto più bravi e preparati del sottoscritto. Perché allora tralasciare criticità così macroscopiche dalla narrazione?

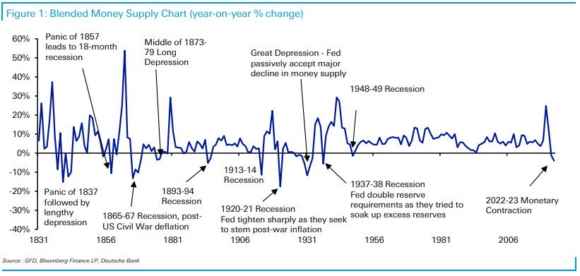

Volete una risposta? Provo a darvene una. Complottista, ovviamente. Guardate questi grafici.

Prima di proseguire nella lettura, guardateli davvero bene. Poi, se volete cercare di capire qualcosa nel caos organizzatissimo in rapida evoluzione in queste settimane, fermatevi e fate come me: contestualizzateli con lo sviluppo e l’epilogo dei casi Svb, Credit Suisse e, soprattutto, First Republic Bank. Ora, se la fornitura di liquidità da parte della Fed attraverso il proxy della massa monetaria M2 dopo la crisi bancaria dello scorso marzo ha vissuto il tracollo più rapido e profondo dal 1960, ecco che a livello di controvalore dei prestiti bancari Usa, negli ultimi 50 anni una contrazione simile a quella rappresentata nel primo grafico è emersa soltanto due volte in precedenza: dopo l’11 settembre 2001 e dopo il fallimento di Lehman Brothers. Capirete da soli che si tratta, in entrambi i casi, di eventi a dir poco storici e spartiacque. Roba da libri di storia, insomma. E non da allarmate cronache giornalistiche che durano una settimana o due.

Certo, le piccole banche Usa sono depositarie del 70% del debito del comparto Cre, un moloch da 2,5 trilioni in scadenza nei prossimi 5 anni. E 400 miliardi dei quali con maturazione entro il 31 dicembre prossimo. Ma parliamoci chiaro: è forse la prima volta che la finanza Usa – così come quella cinese – si trova a dover scalare un wall of maturity apparentemente degno delle mura perimetrali di Alcatraz? No. E ogni volta, ciclicamente, si è evitato il default. Si sarebbe potuto evitare anche nel 2008, se alla riunione del 13-14 settembre alla Fed di New York non si fosse deciso di sacrificare Lehman per salvare il sistema attraverso l’imposizione del nuovo regime di Qe perenne. Nessuno volle mettere soldi a garanzia, all’epoca. E stavolta? Neppure. Svb è stata lasciata morire in 24 ore, Credit Suisse quasi, poi salvata dalla respirazione artificiale di UBS a pochi metri della fossa. E First Republic Bank accompagnata verso l’amministrazione controllata della Fdic a colpi di false promesse e altrettanto strumentali “salvataggi di mercato”, salvo essere cannibalizzata da JP Morgan. A spese, quantomeno parziali, proprio dei contribuenti americani che Fed, Tesoro e Fdic volevano rassicurare con le loro mosse. Ennesimo cadeau miliardario a Jamie Dimon in testa.

E ora? In contemporanea, Janet Yellen innesca la nuova bomba a orologeria: default Usa entro il 1 giugno, in caso di mancato accordo sul tetto di debito al Congresso. Altro déjà vu. Solo emergenza dopo emergenza, il mercato sopravvive? I pesci grandi diventano sempre più grandi mentre, darwinianamente ma non schumpeterianamente, i piccoli vengono decimati. Lasciati fallire e spolpati, prima del de profundis. Ma stavolta qualcosa non torna. Quei dati relativi a liquidità e prestiti bancari, quel crollo record per tempi e modi va letto come un deleverage risk strumentalmente innescato per garantire ossigeno in attesa di una Fed in cerca d’autore oppure siamo alla fase operativa di uno stress test globale? In questo secondo caso, cosa si teme e prevede? Un’altra Lehman o un altro 11 settembre?

E attenzione alla Bce nella riunione di domani. Perché ad aprile, l’inflazione è tornata a salire in tutta l’eurozona. Casualmente.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.