Partiamo da un presupposto. Se il periodo di fine trimestre è notoriamente tempo di window dressing, gli ultimi tre mesi dell’anno sono il campionato del mondo di abbellimento del bilancio. Quindi, certi sobbalzi nei meandri meno conosciuti del mercato sono abbastanza naturali.

Attenzione però ai controvalori di quei sobbalzi. E, soprattutto, occhio alla situazione reale in cui quei trucchi contabili vanno a inserirsi. Perché una cosa è tramutare 100 in 10. Altra cosa è cercare di mascherare 10.000 in 10, contando tutto sul tacito assenso collettivo. Lipstick on a pig. Un maiale col rossetto resta un maiale.

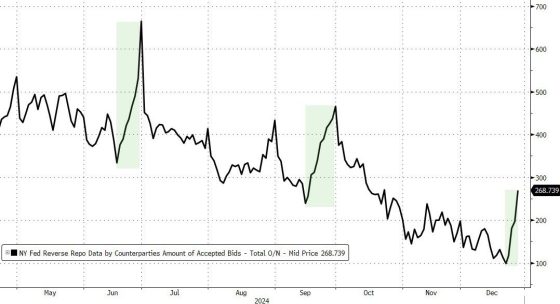

Venerdì il reverse repo della Fed di New York è salito overnight di 72 miliardi di dollari, tornando a 268,7 miliardi in allotment. Appunto, uno spostamento di liquidità al di fuori dei bilanci e verso la facility della Fed di New York. Shoveling cash, in gergo.

Il problema sta però negli spread di finanziamento e nel loro contemporaneo esplodere come fuochi d’artificio a San Silvestro. Questo secondo grafico mostra infatti come il Sofr (Secured Overnight Financing Rate) sia volato al di sopra del Fed Funds Upper Bound, un qualcosa che non dovrebbe accadere – comunque non con questa profondità – se l’occultamento di fine trimestre accadesse in un contesto ordinario.

Insomma, il 2025 potrebbe aprirsi con un prodromo di crisi di liquidità. Un altro settembre 2019. La crisi repo. L’overnight che esplode. I tassi per prestarsi denaro sull’interbancario che volano in doppia cifra. E, soprattutto, la Fedche dopo dieci anni di mero controllo della rotta impostata sul pilota automatico di Lehman Brothers, torna in campo con un’alluvione di aste di rifinanziamento. Da 1 a 4 a settimane. Da 15 a 60 miliardi di controvalore. Da poche settimane alla chiusura solo nell’aprile successivo. E solo perché, nel frattempo, il Covid aveva garantito l’alibi alla nascita di un nuovo bancomat di Sistema.

Il Sofr a 4,53% registrato l’altro giorno indica la possibilità di una chiusura di trimestre addirittura peggiore di quella da pre-allarme fra settembre e ottobre. Ed ecco che l’asta mattutina supplementare dello Standing Repo decisa dalla Fed di New York per i giorni a cavallo tra fine anno e inizio 2025 di cui parlavo qualche giorno fa, assume un connotato decisamente più chiaro. Così come i 500 miliardi giornalieri di allotment totale, apparentemente molti. Almeno sulla carta. Ma quando ti appresti a operare con il Sofr su quei tassi, nessuno si stupisce, né scompone più. Tradotto? Piaccia o meno, entro la fine del primo trimestre del nuovo anno, la Fed dovrà in qualche modo iniettare liquidità nel Sistema per scongiurare una carenza sistemica.

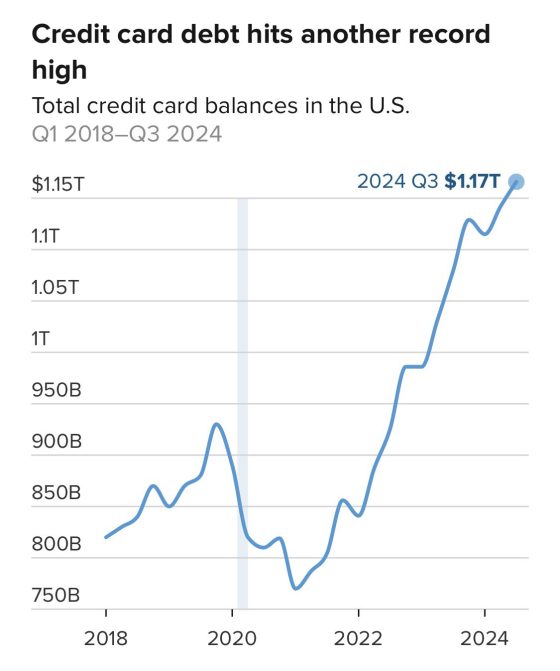

I vasi comunicanti fra riserve e reverse repo, ormai, guadagnano giorni. Al massimo settimane. Ma, appunto, i veri numeri che stanno dietro quei trucchetti cominciano a lasciar fuori i piedi dalla coperta. E in tal senso, ecco che un campanello di allarme è arrivato anche dal mondo reale e non solo dall’iperuranio della finanza. Il Financial Times, infatti, ieri apriva la sua edizione britannica con un titolo che era tutto un programma: i default su carte di credito negli Stati Uniti hanno appena toccato il livello più alto dal 2010. Ovvero, dal pieno della risacca recessiva del fallimento Lehman e del caos subprime. Tradotto, semplicemente la capacità di spesa degli americani sta rasentando lo zero anche attraverso il mezzo storicamente utilizzato per millantare benessere e tirare un qualche modo la fine del mese.

Questo grafico parla chiaro: il debito ammassato su carte revolving e non-revolving ha appena sfondato un nuovo primato, qualcosa come 1,17 trilioni di dollari. E chi emette quelle carte nei primi nove mesi di quest’anno ha già dovuto operare write-off su stock di debito ad alto tasso di insolvenza per 46 miliardi di dollari, qualcosa come il 50% in più rispetto al medesimo arco temporale dell’anno precedente. Il tutto con un tasso di interesse medio che ha appena toccato il 21,8%, il massimo dal 1994.

Come se questo non bastasse, gli extra-risparmi garantiti dall’alluvione di sostegni del Covid sono totalmente evaporati, riducendo la capacità di spesa degli americani alla spia di riserva in contemporanea anche con un potenziale massimo sostenibile di indebitamento. Giova ricordare come l’economia Usa sia basata ancora oggi al 70% sulle spese personali, sui consumi. E come si fa, al netto di un potere d’acquisto devastato e inesistente? L’unica è una nuova stagione di sostegni e credito facile. Una nuova stagione di carte revolving che vadano a garantire artificialmente potere d’acquisto, spalmando su nuovi plafond i debiti pregressi. E avanti fino a quando la palla di neve collettiva diventerà valanga. Non a caso, quale è stato l’ultimo atto esecutivo di Joe Biden in ossequio al totale avvelenamento dei pozzi? Ritirare la moratoria sul debito scolastico.

Questo è il quadro. Sia a Wall Street, sia a Main Street. E Donald Trump non potrà sperare di prosperare a lungo con la farsa della spending review del Doge garantita dal funambolico Elon Musk, né con la campagna di acquisizioni stile Risiko in politica estera. A Mr. Smith poco interessa di Panama o della Groenlandia, se non può più pagare la spesa con la carta di credito e se le bollette diventano un ostacolo insormontabile.

Attenzione, quindi, al colpo di coda. Se l’inflazione, come sembra, dovesse rialzare la testa, la prima cosa che farà la Casa Bianca sarà calmierare i prezzi di carburanti ed energia. Come? Limitando o bloccando per un periodo l’export. E visto la dipendenza da Lng dell’Europa, a fronte del caos sulla pipeline russo-ucraina, capite da soli che l’effetto domino pare assicurato. Serve una bella crisi da Qe emergenziale. In fretta. E quei sobbalzi sul mercato interbancario e sui tassi di finanziamento di inizio articolo ci suggeriscono che siamo al work in progress.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.