Parafrasando il titolo di un iconico film degli anni Ottanta, cercasi un nemico di Draghi disperatamente. Ma, data la situazione, mi accontenterei anche di un detrattore. Un critico. Persino dal profilo di giudizio moderato e blando, mica un pasdaran della pressa e dell’helicopter money. E invece, signori, la Guardia della rivoluzione MMT pare essersi sciolta, rompete e righe, liberi tutti. E tutti alla corte del Re. Non so se avete notato le acrobazie lessicali con cui certi twittatori seriali del sovranismo stanno cercando di giustificare la propria inversione a U sull’argomento: in confronto, l’Ulisse di James Joyce pare una poesia di Gianni Rodari per quanto fila liscio nelle metriche.

Da quei tweets, invece, rimbalza imbarazzo a ogni virgola, trasuda disperata sfacciataggine a ogni punto. Sembrano Gatto Silvestro che nega responsabilità, nonostante gli escano le piume di Titti dalla bocca. Poveretti, che fine ingloriosa. Da alfieri de il debito è un inganno a baciatori di pantofola dell’ex Goldman Sachs, come lo definivano con spregio fino alla scorsa settimana. Aggrappati come funamboli distratti alla corda d’emergenza del discorso di Rimini, nel frattempo svuotato impietosamente dei suoi contenuti reali e ridotto ormai a fornitore di alibi e distinguo, Bacio Perugina del buonsenso per cialtroni in cerca dell’aforisma scacciaguai, come certi innamorati senza idee il giorno di San Valentino.

D’altronde, signori, c’è una bella differenza fra minacciare guerra sui social e procurar battaglia sul campo, a eserciti schierati: nel primo caso serve solo una connessione wi-fi, nel secondo servono gli attributi. E la coerenza di fondo rispetto a ciò che si è detto fino al giorno prima, in punta di disperata dipendenza da like, spesso per ottenere solo conferma della propria esistenza, al di fuori del perimetro percepito come angusto e ridimensionato di un io ipertrofico. Ora il redde rationem è arrivato. Persino prima di quanto pensassi. Peccato che ancora una volta si ragioni – o si finga di ragionare – in punta di fraintendimento.

Davvero pensate che il Quirinale abbia scomodato un profilo come quello di Mario Draghi per gestire la campagna vaccinale, operazione di fondamentale importanza, ma che nei Paesi normali viene presa in carico senza patemi da autorità sanitaria e Protezione civile? E pensate veramente che un uomo che ha sfidato apertamente Jens Weidmann e Wolfgang Schaeuble su un tema come l’abbattimento iconoclasta del totem di Weimar in seno al board della Bce perda tempo in salamelecchi e finto interesse per le proposte dei cosiddetti Responsabili o per le supercazzole stile Conte Mascetti del Vito Crimi di turno? Ma, soprattutto, credete davvero che un Governo tutti dentro come quello che pare configurarsi alla fine del primo giro di consultazioni, consenta lo sblocco politicamente operativo dell’impasse che finora ha zavorrato l’Italia alla mera presa d’atto di una crisi da blandire a colpi di bonus, ristori e aiutini?

Per favore, siamo seri. Se il Quirinale è arrivato ad alzare il telefono, scompaginando gli scenari prefigurati persino dagli analisti politici più addentro alle cose romane e scatenare contro la classe dirigente di questo Paese uno tsunami di ludibrio condensato in 7 minuti di discorso da allarme rosso, è per altro. Un qualcosa che certamente ha a che fare con i temi caldi imposti dalla pandemia alle agende di tutti i governi europei – in primis, nel nostro caso specifico, gestire la bomba a orologeria della fine del blocco dei licenziamenti prevista per il 31 marzo prossimo -, ma che parte da un altro presupposto: sta arrivando un altro tonfo. E questa volta, l’Europa rischia in prima persona. Parecchio.

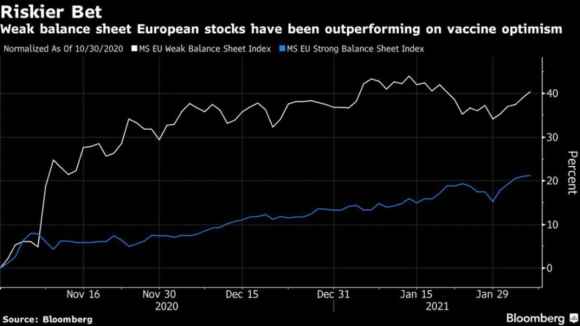

Ce lo mostra questo primo grafico, dal quale si desume intuitivamente come il mercato azionario dell’eurozona – in silenzio e quasi sotto copertura, grazie ai continui record infranti negli ultimi mesi e alla ciliegina finale dell’effetto Draghi innescato sul nostro spread – sia ormai a ridosso del classico tipping point: quanto accaduto negli Usa con il caso GameStop-Reddit ha infatti operato da reagente, come nei laboratori di CSI. E le bolle presenti sullo Stoxx 600 ora paiono ben visibili. E tutt’altro che tranquillizzanti.

Le metriche di valutazione equity, infatti, sono sideralmente gonfiate rispetto non solo alla realtà macro ma anche all’effetto di prezzatura sui multipli che si potrebbe giustificare in punta di ponderazione dell’effetto boost sulla ripresa garantito (o promesso, meglio) dal vaccino anti-Covid. Tradotto, è terribile che il mercato non abbia reagito negativamente alle continue, pessime notizie che giungono dal fronte della missione di immunizzazione lanciata dalla Commissione Ue, fra ritardi nelle consegne e difficoltà logistiche interne agli Stati membri. Per una ragione pratica, come mostra il primo grafico: a godere maggiormente del cosiddetto vaccine rally, infatti, sono stati i titoli di aziende con bilanci deboli o carichi di criticità. Spesso, zombie firms sotto mentite spoglie, grazie a parrucca e maquillage pesante garantito proprio dalla Bce sotto forma di premi di rischio annullati. Se e quando si giungerà a una presa d’atto del mezzo fallimento in corso e alla sua prezzatura, la caduta per quei soggetti già deboli diverrà a dir poco rovinosa. In molti casi, esiziali. E a forte rischio di effetto tsunami.

Ma anche a livello generale la mancata correzione parla la lingua dell’allarme: significa che anche in Europa, storicamente meno dipendente di Wall Street dai giochi di prestigio sui multipli o da magheggi come i buybacks, ormai mercato azionario ed economia reale non si riflettono più l’uno con l’altro. Nemmeno lontanamente. Ma, anzi, vanno ognuno per conto suo. Il primo alle stelle, la seconda nelle stalle della recessione. Peccato che in mezzo sieda il minimo comun denominatore dell’esistenza attuale di entrambi i soggetti: le Banche centrali. Nel caso specifico, la Bce. Cosa farà l’Eurotower, anche a fronte delle dinamiche inflazionistiche di cui vi ho parlato nel mio ultimo articolo? Chi salverà per primo, lo Stoxx 600 nel suo insieme di benchmark equity dell’eurozona o gli spread italiano e spagnolo? E, soprattutto, davvero a marzo – quando, come ricorderete, vi avevo anticipato che Christine Lagarde sarebbe stata obbligata a intervenire, tanto da aver operato con il freno a mano relativamente tirato nell’annuncio dello scorso dicembre – la Bce potrà ampliare il suo piano, sfoderando nella sua interezza il mitico envelop? Oppure chi sta già meglio di noi e, anzi, rischia di vedersi frenato dalla continua operatività emergenziale dell’Eurotower, quantomeno a livello di profittabilità bancaria, esporrà a sua volta la propria opinione (garbato eufemismo), finora giocoforza strozzata in gola in ossequio ai lockdown e alla presidenza tedesca di turno dell’Ue?

Perché ritengo che il caso GameStop-Reddit abbia rappresentato un marker di rischio per l’Europa? L’aumento della partecipazione retail al mercato azionario rappresenta un tipico effetto collaterale dei cicli rialzisti e, soprattutto, del trend che vede questi ultimi trasformarsi in bolle sugli assets, sottolinea nella sua ultima analisi Lars Kreckel, global equity strategist alla Legal & General Investment Management. Ma non basta, perché a detta di Suzanne Hutchins, portfolio manager alla Newton Investment Management, “il fenomeno dell’outperformance azionaria di soggetti con bilanci deboli innescata lo scorso ottobre dall’annuncio del vaccino rappresenta l’altra faccia della medaglia proprio dell’ingresso in massa di clientela retail nel mercato equity. Si tratta di una funzione del concetto stesso di denaro a costo zero, il quale spinge automaticamente gli investitori verso una propensione al rischio che spesso sfocia in aperto azzardo. Il tutto, sintomatico a sua volta di un mercato molto schiumoso e speculativo”. Ecco il punto: frothy market, mercato schiumoso.

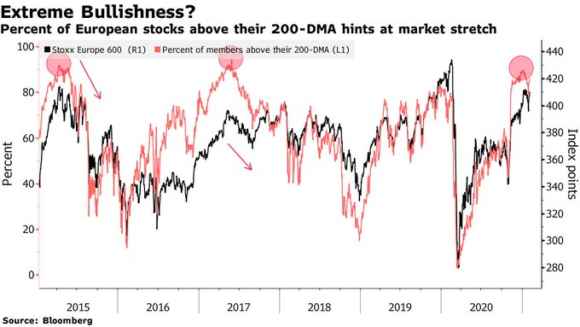

Cosa significa? Semplice, senza sostanza sottostante, basato sul nulla. Come una pinta di birra con la schiuma che praticamente arriva fino al fondo del vetro. E conclude la Hutchins: “I mercati oggi sono decisamente fragili e la manipolazione posta in essere dalle Banche centrali, attraverso la loro politica di mantenimento stretto dei tassi di interesse, crea moltissimi rischi non prevedibili”. Ed ecco che il secondo grafico, in tutta la sua serietà, mette in prospettiva quanto scritto finora: l’indice Stoxx Europe 600 – il quale ha appena registrato la sua miglior settimana da metà novembre, segnando un netto +3,5% – oggi opera in regime di trading di 17 volte sugli utili attesi, ben a di sopra della sua media a 10 anni che viaggia attorno a 14x.

All’inizio di gennaio, circa il 90% delle componenti dell’indice benchmark europeo scambiava su livelli superiori alla media del movimento a 200 giorni, il massimo dal 2017 e molto prossimo – come mostrano i cerchi in rosa del grafico – ai livelli che in passato hanno fatto scattare in automatico un segnale di vendita. Ringraziate i profeti della pressa, se siamo a questo punto: davanti a noi, pochi centimetri. E poi, il baratro. Perché stando all’ultimo report di Bank of America, le ultime e più rischiose fra le bolle createsi sul mercato europeo sono legate ad esempio al comparto dell’energia rinnovabile, dato che titoli come EDP Renovaveis SA, Orsted AS e Verbund AG hanno viaggiato nel quarto trimestre del 2020 su un regime di aumento superiore al 40%, casualmente coincidente con la crescita di 4x registrata dai flussi verso l’Etf iShares Global Clean Energy. Quindi, se salta tutto, ringraziate un po’ anche Greta, involontaria promotrice della finanziarizzazione dell’ambientalismo.

Avete capito perché al Quirinale sono arrivati al punto di alzare il telefono, scompaginando piani e attese? Per avere al timone qualcuno in grado di gestire o, quantomeno, limitare i danni da uno scenario di cigno nero potenziale – e tutto finanziario – come quello che si è parato davanti all’eurozona, quasi di colpo. Davvero pensavate che si possa scomodare Mario Draghi, ponendolo alla guida di un Governo di emergenza che poi traghetti il Paese al voto, per decidere la lunghezza degli aghi per le vaccinazioni? Chi credevate che fosse l’ex presidente Bce, un Giuseppe Conte qualsiasi? E poi, al netto dei risultati delle consultazioni e della minaccia di appoggio esterno fatta filtrare dal Pd, dopo l’apertura smaccata e senza vergogna di Matteo Salvini, pensate davvero che Mario Draghi si giochi la faccia e la legacy per guidare quello che, alla fine dei conti, risulterebbe nulla più che una riedizione del Governo giallo-verde con una nuance di azzurro Forza Italia?

—- —- —- —-

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.