In attesa di capire qualcosa di più riguardo alla road map per l’Unione dei risparmi e degli investimenti della Commissione ad hoc dell’Ue, l’architrave per lo smobilizzo attivo dei risparmi privati che dovrebbero tramutarsi in investimenti pubblici – documento che chiunque pensi di poter sviscerare nei suoi contenuti senza averci dedicato almeno un paio di giorni di attenta lettura rischia di compiere un enorme errore di valutazione -, diamo un’occhiata sotto il pelo dell’acqua.

Questo grafico ci mostra come, nell’attesa del nostro destino, qualcuno sia invece ben determinato nel perseguire il proprio. A tappe forzate. E a passo di carica.

Il piano Trump di fear rotation sta entrando pienamente in fase operativa. Basta dare un’occhiata ai rendimenti dei Treasuries rispetto ai pari durata dell’Eurozona. Non solo una parte di capitali sono usciti da Wall Street per entrare nell’obbligazionario, stampando sul viso del segretario del Tesoro Usa un sorriso degno della foto ricordo del giorno delle nozze. Ma come ci mostra l’immagine, la migrazione sta appunto seguendo il percorso in senso inverso rispetto all’oro e all’argento che sta continuando ad arrivare al Comex.

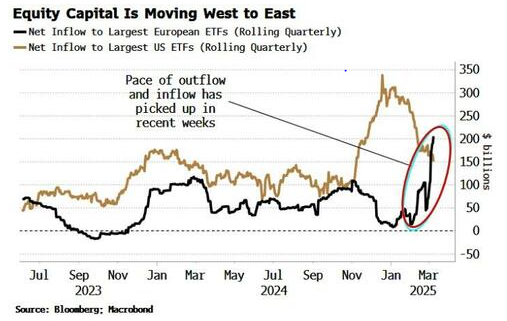

E questo rappresenta qualcosa più che un trend meramente simbolico. Il timore instillato e amplificato di guerra commerciale e l’aspettativa del diluvio di stimolo che Bundestag e Commissione Ue starebbero per riversare sull’Eurozona operano da calamita per il mercato equity. Si fugge dagli Usa, si corre verso le Borse europee.

Ora, però, date un’occhiata a questo secondo grafico: il ritmo di vendite dei corporate insiders Usa vola su livelli che non si conoscevano da almeno due decenni. Siamo sul record assoluto. Anche loro caduti vittime dell’incantesimo da dazi e tariffe? Oppure sanno qualcosa che i comuni mortali ancora ignorano e sposano tardivamente la strategia di Warren Buffett da cash is king?

E certamente non stanno vendendo sui massimi, solo pensando a certe valutazioni di inizio anno. L’Europa è conscia del movimento di marea che sta generandosi attorno ai suoi immaginari confini finanziari e alle sue chimere di smobilitazione di capitali? Nessuno qui sta invocando l’innalzamento di un Mose che blocchi quel denaro, ci mancherebbe. Altrimenti passi per comunista. Ma altresì, quando a muovere l’investimento è la mera aspettativa di un Qe mascherato da emergenza bellica che sostituisca alla tipografia Lo Turco della Bce ciò che apparentemente giace svogliato e sprecato sui conti corrente/deposito, forse sarebbe il caso di porsi qualche interrogativo. Di medio periodo, quantomeno.

Perché a far data al 14 marzo scorso, qualcuno ha bussato alla porta proibita e utilizzato la overnight loan facility della Bce per ottenere 141 milioni di euro. Lo so, trattasi di argent de poche rispetto alle cifre che circolano quotidianamente sull’interbancario. Ma proprio per questo, mi chiedo se non sia un campanello decisamente correlato al movimento tellurico che l’eurozona sta vivendo con assoluta nonchalance. Perché non si sono cercati quei 141 milioni sul mercato e si è bussato a una facility della Bce?

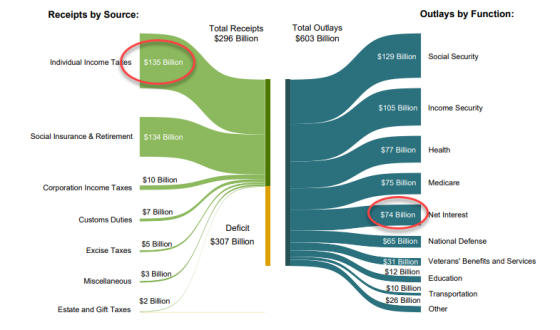

Poco importa quale banca lo abbia fatto. Nessuno fallisce per 141 milioni. E nemmeno tampona una margin call potenziale. Ma sono i primi colpi di tosse che fanno drizzare le antenne al veterinario avveduto. Prima che il canarino nella miniera si strozzi. Perché cari lettori, questo terzo e ultimo grafico, ci mostra la ragione per cui gli Usa non faranno prigionieri nella loro personalissima guerra per calciare il barattolo dell’insostenibilità debitoria il più avanti possibile. E contestualmente, cercheranno di far pagare una parte sostanziale del conto (salatissimo) di questo reset ad altri. Tradotto, quei fessi di europei che penseranno a un conto alla romana in nome della solidarietà atlantica.

Ciò che il grafico mostra è il breakdown per voci dell’ultimo Monthly Treasury Statement del Tesoro statunitense, un qualcosa che a occhio e croce somiglia molto al proverbiale Rubicone da non varcare, se non pronti allo scontro. Il deficit totale negli Usa nei soli primi cinque mesi dell’anno fiscale in corso vede il contatore segnare quota 1,147 trilioni. In soli 5 mesi, perché qui stiamo parlando di anno fiscale. Ma parliamo anche di un aumento netto del 38,5% rispetto al trend mantenuto nel 2024.

Forse è per questo che l’oro sta sfondando un record al giorno e lo sta facendo con i prezzi spot e non più con le manipolazioni di carta dei prezzi futures? Sarà forse per questo che proprio l’Amministrazione Trump, nonostante millanti riserve strategiche in cryptovalute per intorbidire le acque, sta dando vita a quella migrazione senza precedenti di barre e lingotti da Londra verso New York con biglietto di sola andata?

Possono vendervi qualsiasi teoria di sterilizzazione del debito e di Banche centrali che non possono fallire, carissimi lettori. Ma quando il tuo deficit di budget è superiore a tutte le entrate fiscali, il finale di partita rientra nel novero degli accadimenti che pongono come questione il quando e non il se. I famosi calcioni al barattolo, appunto. Ma a far ancora più paura sono le due voci cerchiate con il tratto rosso in quel grafico. Ovvero quelle che ci confermano come più della metà di tutte le tasse individuali che il Governo incamera vanno destinate al pagamento dei creditori: la voce più senior di tutte nella nemmeno troppo immaginaria lista dei pagamenti.

Capito perché Donald Trump avrebbe chiesto a Scott Bessent, il suo segretario del Tesoro, di rivedere il regime sanzionatorio che gli Usa applicano ai soggetti che vogliono colpire economicamente, ad esempio ciò che è avvenuto negli ultimi due anni verso la Russia? Perché come lo stesso Bessent ha ammesso martedì in conferenza stampa, quelle sanzioni cominciavano a indebolire il ruolo benchmark del dollaro. Tradotto, il rally dell’oro è anche rally di de-dollarizzazione. E con quel deficit, proprio non puoi permettertelo.

Ora unite tutti i puntini di questo articolo. E rendetevi conto da soli di quale magnitudo sia la figura del mosaico geo-politico, geo-economico e geo-finanziario che l’Europa sta allegramente sottostimando.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.