Probabilmente qualcuno si arrabbierà riguardo a quanto sta per leggere. Mi spiace ma se fossi uno che cerca consenso e liscia il pelo, certamente avrei avuto una vita più semplice. In compenso, pareggio la titanica lotta con la fine del mese sfoggiando la libertà di dire quello che voglio. A volte, persino anticipando la cruda e sgradevole realtà.

Quindi, mi scuserete se vi dico che il Sistema ha ragione. Ha orwellianamente ragione. E, sempre orwellianamente, è superiore alla massa. La quale si abbevera di idiozie sui social, dopodiché non capisce di essersi allegramente accomodata in coda verso lo scannatoio. Anzi, bela felice nell’attesa del proprio turno.

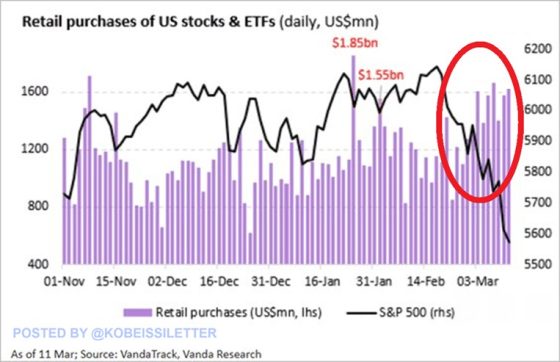

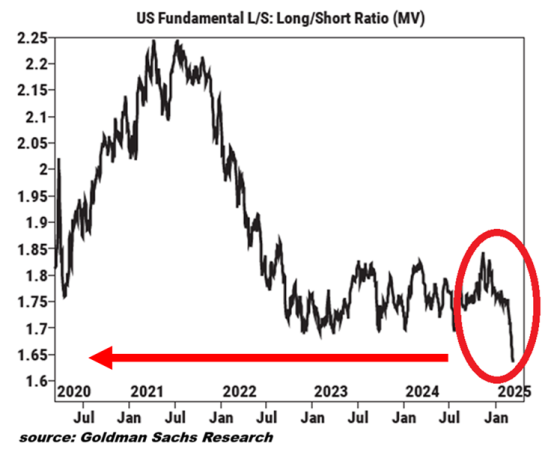

Guardate questi tre grafici, i quali ci mostrano cosa è accaduto nel mese di febbraio. La ratio long/short (ovvero il bilancio fra acquisti e vendite di equity) degli hedge funds è precipitata al minimo da almeno 5 anni e, udite udite, ha toccato un livello addirittura più basso di quello registrato durante il crash da Covid del 2020. Di più, i medesimi hedge funds hanno venduto titoli azionari per le ultime 10 settimane su 11.

Tutti fessi? E a chi hanno venduto? Ai bag holders, come viene chiamato in gergo il parco buoi. Quelli che portano i bagagli, quelli che si accollano i pesi di mercato. Di fatto, la clientela retail. Che, di converso, nel medesimo arco temporale ha toccato livelli record di acquisti di titoli azionari. Risultato? Ha preso in pieno il treno in corsa della mega-correzione delle ultime settimane.

Adesso capirete che, una volta può capitare. Ma quando diventa un’abitudine quella di giocare a Gordon Gekko, sfidando chi certe cose le fa per campare e, soprattutto, può contare sull’ausilio fondamentale di algoritmi ad alta frequenza e informazioni di primissima mano, allora siamo all’autolesionismo. O, peggio, all’avidità. Allo stato puro dell’avidità. Quasi gogoliano. Perché su questi livelli di valutazione dei titoli, nessuno può pensare di spuntare un minimo arbitraggio senza rischio.

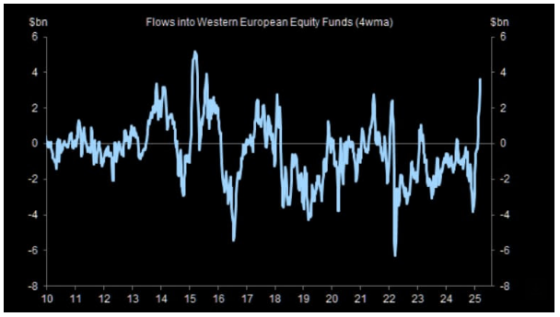

Qui non stiamo parlando di Btp indicizzati che, al limite, di fanno un po’ di cresta sulla cedola, se le cose vanno male con le previsioni inflazionistiche. Qui rischi di perdere anche le mutande. Ora guardate questo altro grafico, il quale ci mostra meglio ciò di cui vi ho parlato ieri.

Il mercato azionario europeo ha appena registrato l’afflusso di capitali sull’arco temporale delle quattro settimane maggiore da oltre un decennio a questa parte. Insomma, gli hedge funds vendevano titoli Usa – soprattutto tech, quelli con le valutazioni più sopravvalutate e più a rischio di botto – alla clientela retail che li comprava sulle piattaforme di negoziazione online, certa di aver appena fatto l’affare del secolo.

Nel frattempo, i capitali incamerati dalle vendite migravano verso il vergine mercato europeo, il quale stava per beneficiare di un afflusso di liquidità istituzionale mai vista, fra pacchetto tedesco appena approvato dal Bundestag e mega-piano Ue per il riarmo. Non a caso, la Commissione si è fatta sfuggire la tentazione di utilizzare addirittura il Mes per finanziarlo. Chiaramente, si va dove la mangiatoia è piena.

Quanto durerà però questo Bengodi? E, soprattutto, non vedete davanti a voi due puntini apparentemente distantissimi e nascosti che, però, potrebbero presto unirsi e dar vita a un profilo devastante sulla mappa del doping da riarmo del Pil? Presentando mercoledì la road map della Siu, la Savings and Investments Union, l’Europa di fatto ha ribadito concetti già noti. Nessun particolare. Insomma, la montagna dell’attesa in vista della conferenza stampa del 19 marzo ha partorito il topolino.

Se andate a dare un’occhiata al sito della Commissione, troverete solo un cronoprogramma. E cosa ci attende da qui a fine anno? Nel terzo trimestre è prevista l’introduzione dei Savings and Investments Accounts, al momento strumenti di risparmio e investimento totalmente anonimi ma con ben impresso il marchio di garanzia dell’Ue, a quanto sembra. Un po’ come l’ESG. Un po’ come il tech nell’azionario. E questo è il mio timore.

Esattamente come accaduto con quei titoli legati all’AI che la stampa per mesi ha acriticamente dipinto come invulnerabili a ogni criticità e correzione, evitando ovviamente di andare bene a vedere quale fosse il sottostante reale che garantiva certi prezzi (vedi i conti gonfiati di Nvidia, cui persino il Corriere ha dovuto alla fine dedicare un articolo), così temo fortemente un effetto blue-washing, dove al verde dell’ESG si sostituisce il blu della bandiera Ue. Ovvero, la proliferazione dell’aggettivo europeo come specchietto per le allodole di conti deposito, conti correnti e piani di investimento/assicurativi.

Questo perché, sempre dando un’occhiata al cronoprogramma della Commissione Ue, l’implementazione operativa della riforma bancaria non è prevista se non prima di un generico anno 2026. Chi si occuperà quindi di gestire quei Savings and Investments Accounts, nel frattempo, se non i canali creditizi e assicurativi tradizionali? E a rendere il dubbio pressoché certezza, ci pensa il secondo step previsto sempre per il terzo trimestre di quest’anno dalla road map presentata mercoledì. Ovvero, financial literacy strategy. Tradotto, la mitica educazione finanziaria.

Vuoi vedere che Fondazioni bancarie e gruppi editoriali con all’interno dei loro Cda proprio banche o assicurazioni si lanceranno come avvoltoi sul business da nuovo Alberto Manzi collettivo per insegnare a quei fessi degli italiani come evitare di finire spennati allo stesso modo occorso alla clientela retail Usa nell’ultimo mese? Ci attende un Non è mai troppo tardi che vi insegni a far fruttare i sudati risparmi, grazie alla munifica e protettiva mamma Ue?

Lo vedete ora il fil rouge che sottende il rischio del secolo, ma anche l’opportunità perfettamente costruita a tavolino dall’Europa per fregare risparmio privato per investimenti pubblici senza dover replicare il prelievo forzoso del 1992, quello che i soloni da social hanno tanto stigmatizzato, dimostrando la loro natura di rane bollite utilissime al Sistema stesso? Volete davvero capire dove sarà la colossale fregatura, dove si interverrà col machete in stile Grecia 2011? Andate a vedere cosa prevedono le key measures del cronoprogramma che vi ho allegato per il quarto trimestre di quest’anno. Il punto scritto in rosso.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.