Non contenta di aver imposto l’agenda alla presidenza italiana del G7 delle Finanze che si apre oggi a Stresa, di fatto dettando la formula con cui verranno utilizzati gli utili dei 300 miliardi di assets russi congelati in ossequio alle sanzioni, Janet Yellen ha pensato bene di sfruttare al meglio il suo scalo tecnico a Francoforte. Una bella minaccia alle banche tedesche: ora basta con le gestioni allegre dei nostri diktat sui limiti finanziari di operatività in Russia. Tradotto, le sanzioni vanno applicate alla lettera. Il tutto mentre Deutsche Bank e Commerzbank vedono 200 milioni di assets delle loro filiali bloccati dalle autorità di Mosca.

Washington sa dove colpire. Come colpire. E quando colpire. Il problema è capire quando lo farà la Russia. Perché finora tutto è rientrato nel novero delle schermaglie. Ma se davvero dal G7 uscirà il mostro giuridico di un mega-bond collateralizzato da beni sequestrati arbitrariamente a un Paese terzo (ex Articolo 5, oltretutto), difficilmente alle parole non seguiranno i fatti. E Germania e Italia sono le prime della fila. Non fosse altro per l’enorme interscambio commerciale fra i due Paesi, a loro volta da indicizzare al nuovo regime di incertezza energetica. Lo stesso che ha spinto la Germania a nazionalizzare Uniper, alla faccia degli aiuti di Stato.

Forse non abbiamo ben chiaro cosa stia accadendo sui mercati. Quelli veri. Avete sentito più notizie su Gamestop? Zero. Eppure il fatto che dopo i tre giorni di impennata, casualmente a ridosso della data di scadenza delle opzioni fissata per venerdì scorso, il titolo sia tornato mestamente in area 20 dollari per qualche migliaia di Gordon Gekko da divano ha quasi certamente significato l’impossibilità di comprarsi persino un Big Mac. Perso tutto. O quasi. D’altronde, quella scadenza delle opzioni mica era solo un giochino classico di short squeeze. No. Quelle opzioni facevano capo al pulviscolo dei vari swap generati dall’esplosione del fondo Archegos e oggi giacciono ancora nei bilanci di banche molto sistemiche. Una in particolare. La quale ha ottenuto quella paccottiglia in eredità. Oneri e onori delle operazioni da cavaliere bianco che si concretizzano in 48 ore. E in deroga a ogni ritualità. Una bella messa in guardia per quanto si deciderà a Stresa, se esistesse ancora qualcuno di autonomo, sovrano e raziocinante.

Ora, davvero voi pensate che dopo tre anni di silenzio tombale, qualcuno decida di colpo che Gamestop sia il titolo dell’anno e cominci a comprare, perché convinto dai risultati operativi? I quali, tra l’altro, casualmente sono stati comunicati a rally già in corso. Ancora più casuale, il fatto che nel pieno dell’ascesa, la medesima azienda ha potuto piazzare titoli a prezzi scandalosi a gonzi retail che si picchiavano virtualmente sulle piattaforme di trading online pur di accaparrarseli. Chi è causa del suo mal, pianga se stesso. Ecco, viviamo in questo mondo. Il meraviglioso libero mercato. Il modello occidentale.

Ma c’è anche un altro mondo. Questo. Ovvero, commodities i cui prezzi stanno letteralmente esplodendo. Derivati e valuta stampata con il ciclostile contro once, lingotti e barili. Ovvero, Usa contro Cina. E Russia.

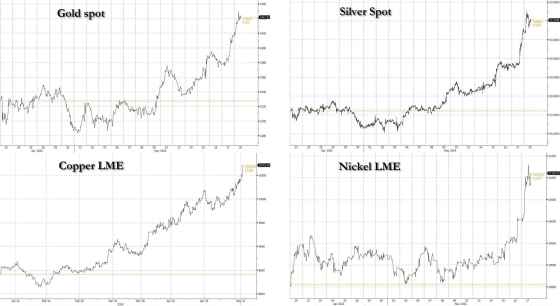

Dallo scorso ottobre, i prezzi dell’oro sono saliti del 40%. Per capirci, lo Standard&Poor’s dei miracoli nel medesimo arco temporale è cresciuto solo del 29%. Ed è basato su bolle. L’oro è basato su se stesso, si basta e si avanza a livello di credibilità e spendibilità. Il collaterale per antonomasia. E che dire dell’argento, il quale sui mercati asiatici ieri ha chiuso gli scambi a 39 dollari. Sapete quante posizioni di naked short gravano sui bilanci di grandi banche Usa? Per miliardi. Ma tanti miliardi. E più il prezzo dell’argento sale, più il rischio di margin call aumenta. Anche perché al Comex c’è solo carta. Se qualcuno decidesse di tramutare l’ordine eseguito via futures in consegna fisica, boom! Stesso discorso per il rame, di cui la Cina ha fatto incetta da inizio anno. E che, a differenza dei metalli preziosi che operano da bene rifugio e hedging contro l’inflazione, ha enorme impatto industriale sui settori chiave della rivoluzione tech e AI. Microchip in testa.

Ma non basta. Guardate qui: nel primo trimestre di quest’anno, la Cina ha scaricato il maggior controvalore di titoli di Stato Usa da quando sono tracciate le serie storiche. Qualcosa come 53,3 miliardi di dollari. Una parte dei quali è stata investita in diversificazione tramite materie prime. Oro. Ma anche argento. E rame.

Nel frattempo, ieri il rendimento del decennale giapponese ha sfondato quota 1%. Ovvero, il Rubicone che ha fatto da argine pluriennale alla politica di controllo della curva della Bank of Japan. Tradotto, il vaso di Pandora è scoperchiato. Tokyo non ha resistito nemmeno due mesi con i tassi in positivo. Sta già affondando, stante l’insostenibilità di un rendimento sopra l’1% per il servizio di un debito monstre. Ecco le gioie del Qe e della stamperia globale! Ecco le gioie della monetizzazione e della sterilizzazione in vitro del debito! E se Tokyo, stante le spalle al muro di questa dinamica, a breve si vedesse costretta a vendere essa stessa debito Usa per sostenere ancora una volta il cambio dello yen, già tornato in area 156 sul dollaro?

Janet Yellen non la prenderebbe affatto bene. Meno male che ci sono quei fessi di europei che fanno tutto ciò che si ordina loro. E che pagheranno il prezzo del crash controllato in arrivo, oltre a quello della definitiva deindustrializzazione e perdita di competitività globale che tramuterà l’Ue in terra di conquista. A prezzo di saldo.

Tra oggi e sabato a Stresa potremmo ipotecare il nostro futuro. Ma non immediato. E nemmeno prossimo. Quantomeno, ventennale. Proprio come il bond che si vuole impacchettare per offrire all’Ucraina una ricca cedola atlantica. Mi raccomando, appena esce una nuova emissione, fate la fila a comprare Btp. Tanto vale comprare Treasuries, allora. Tanto siamo una colonia. E almeno – per quanto carta straccia – sono ancora benchmark mondiale. Per ora, quantomeno. Un domani, chissà. Un mattone dopo l’altro. Che in inglese si tradurrebbe…

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.