Tranquilli, tempo una settimana e sarà tutto risolto. E non solo i rossi profondi sui mercati che spaventano e fanno molto effetto Lehman. Sarà risolto il puzzle. Sarà scoperchiato il vaso di Pandora. Sarà però anche varcato il Rubicone della strategia parallela che Donald Trump e il suo team di economisti – certamente non il saltimbanco di Tesla, utilizzato unicamente come specchietto per le allodole populista con la sua spending review irrealizzabile – hanno posto in essere fin dal primo giorno dall’insediamento. E che fin da quel giorno, vi ho descritto.

Lo ammetto: oggi rischio di ripetere per l’ennesima volta cosa già dette. C’è però un elemento in più che merita una valutazione e per introdurlo, occorre appunto fare un ripassino. Partendo dall’unica reazione che conta all’annuncio pirotecnico di mercoledì sera, essendo quella da cane di Pavlov dei futures sugli indici, nulla più che una cortina fumogena di derivati. Ed è questa.

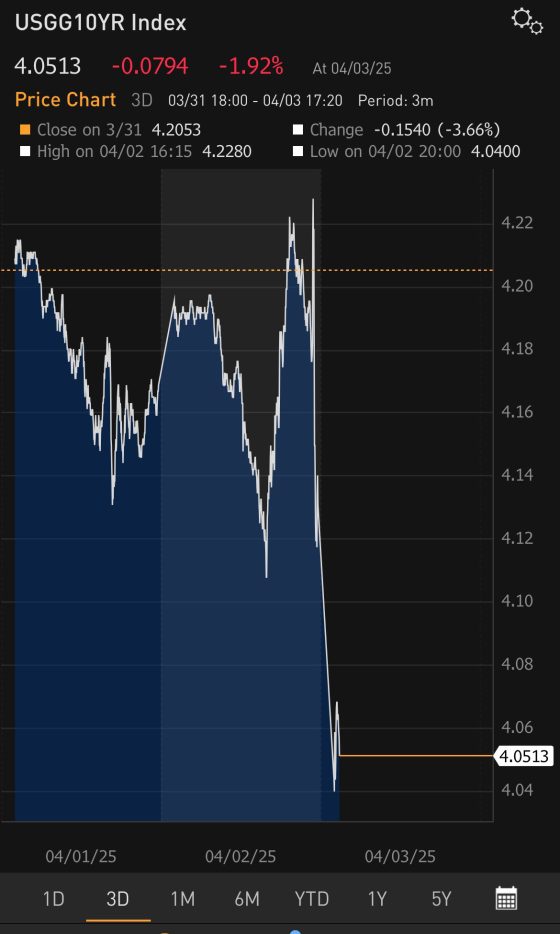

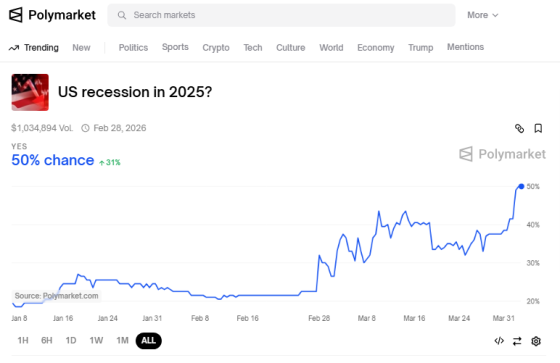

Mission accomplished, signore e signori. Missione compiuta. Il rendimento del titolo decennale Usa si è letteralmente schiantato al suolo. Mentre le aspettative di recessione dell’economia statunitense per l’anno in corso sono salite al 50%. Uno scenario pressoché perfetto. E perfettamente elaborato a tavolino dal Cea, il Council of economic advisers guidato da Stephen Miran, ex speculatore di razza alla Hudson Bay Capital e architetto non tanto e non solo della politica dei dazi. Bensì del bersaglio grosso cui questa sottende e a cui si presta come cavallo di Troia: l’emissione del Treasury a 100 anni, la quadratura del cerchio.

Perché signori, a Donald Trump interessa solo riuscire a rifinanziare a rendimenti accettabili quei 7 trilioni di debito su cui dover fare roll-over da qui a 6 mesi. Debito in parte emesso negli anni d’oro del Qe perenne e che quindi vedeva la carta benchmark di Zio Sam pagare un misero 2% di premio di rischio. O poco più. Prima del calo delle ultime 11 settimane, 65 punti base in meno garantiti interamente proprio dalla strategica e sapiente prezzatura anticipata instillata dal flip-flop sulle tariffe, quel medesimo rendimento sulla medesima scadenza era ben superiore al 4,5%. E stante una spesa per soli interessi sul debito raddoppiata dal 2020 a oggi e giunta all’insostenibile cifra annuale di 1,2 trilioni di dollari, capite da soli perché trattasi di emergenza assoluta.

Allarme rosso. Bandiera di pericolo che sventola sulla spiaggia. Mentre mezzo mondo guarda il dito che gli indica la guerra commerciale come tsunami in arrivo sulla battigia.

Chiaramente, ora occorrerà far partire una bella grancassa allarmista su quel dato recessivo. In modo che la Fed metta del tutto da parte le sue fisime di data-dependency dall’inflazione e cominci a inventarsi le modalità per il prossimo Qe mascherato. Perché occorre far respirare i conti e le carte di credito di Mr. Smith, il quale altrimenti non spende per i beni americani finalmente tutelati. E con un’economia basata al 70% sui consumi personali, questo non è possibile.

Capite ora perché nelle scorse settimane picchiavo in maniera esasperante sul tema del debito da rifinanziare e sui continui record in negativo del potere d’acquisto dei cittadini, ad esempio l’esplosione delle delinquencies su carte di credito, rate del mutuo e del finanziamento per l’automobile, tasso di risparmio disponibile e quant’altro? Il tutto calcolando che entro un mese al massimo, il Congresso verrà completamente monopolizzato proprio dalla discussione sul debt ceiling, il tetto di indebitamento che a parole Donald Trump vorrebbe eliminare, ma che, invece, verrà rinnovato al rialzo, stante l’avanzamento dei lavori sul rifinanziamento dello stock in scadenza. E dell’opzione nucleare del Jumbo-Treasury a 100 anni.

Ed ecco la variabile emersa dopo l’annuncio di mercoledì. La portavoce della Casa Bianca, infatti, ha tradito in parte la partita di giro in atto, confermando come il Presidente non neghi mai una telefonata a nessuno e, soprattutto, sia sempre pronto a una negoziazione seria. Tradotto, ora si comincia il valzer dei contatti bilaterali. Perché l’America con i dazi vuole raggiungere anche un altro scopo, un reset geopolitico post-Biden: capire chi sono davvero gli amici su cui contare. E quelli su cui invece no. E non a parole. A colpi appunto di accordi bilaterali. Firme. Carta canta. Nero su bianco.

E quale sarà l’effetto che occorre prezzare fin da ora? Redenomination risk sull’euro, signori. L’accelerazione del processo di disgregazione dell’Ue, poiché appare chiaro fin da ora che – giustamente – nessun Governo nazionale vorrà rischiare di perdere il proprio posto nella coda da anticamera per avere udienza a Pennsylvania Avenue in nome di una fantomatica posizione comune dell’Ue. La quale richiederebbe almeno 3 anni solo per essere raggiunta, viste le divisioni interne, i veti incrociati e le volontà di sgambetto tra (sedicenti) alleati.

Quindi, liberi tutti. Ordine sparso. Non a caso, la Germania guidata da un ex dirigente BlackRock ha fatto tutto da sola. In fretta e furia.

Altro che piano ReArm, Giorgia Meloni farebbe bene a darsi una mossa e salire sull’aereo di Stato. L’Ue è ormai sul letto della terapia intensiva. Stacchi la spina. E pensi all’Italia. Suddito per suddito, meglio essere il preferito del monarca.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.