Quanto siamo stati vicini al baratro? Quanto lo siamo ancora? Andreas Steno Larsen per 10 anni è stato analista di punta di Nordea. Poi, insieme a un collega, in un report ha avuto l’ardire di paragonare i lockdowns imposti dai Governi occidentali per il Covid a un regime carcerario.

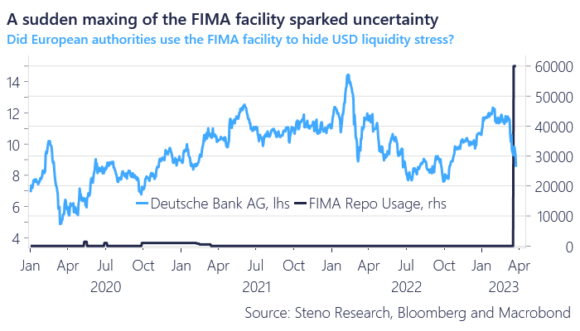

E, cosa ancor più grave, mettere in discussione l’efficacia stessa nel contrasto al contagio. Addio a Nordea. Ma non al lavoro di analista. E lo stesso Steno Larsen ha appena azzardato questa ipotesi: quell’utilizzo record delle swap lines di finanziamento in dollari ampliate a dismisure in fretta e furia dalla Fed domenica 19 marzo, ha forse a che fare con la necessità delle autorità europee di evitare un imminente evento di credito?

E il grafico parla chiaro: l’evento di credito potenziale era Deutsche Bank, stante il sovrapporsi di quelle due linee. Il balzo delle swap lines e tonfo del titolo del gigante bancario tedesco. Tutt’intorno, il caos. E l’incertezza. Ma anche alcuni punti fermi.

Ad esempio – forse nel tentativo di far digerire il wipe-out da 16 miliardi di dollari in AT1 bonds – la confessione del regolatore svizzero captata da Bloomberg: nel weekend del 18-19 marzo, la condizione di Credit Suisse era tale da non garantire un altro, singolo giorno di sopravvivenza. Insomma, Lehman 2.0. Evitata per la modica cifra di 16 miliardi gentilmente erogata dagli obbligazionisti Ma lo stigma è rimasto. Piaccia o meno. E questo rappresenta un pericolo. Perché quanto accaduto, al netto dell’aver evitato il peggio, ha innescato una pericolosa perdita di fiducia reciproca fra e negli attori di mercato. Qualcosa che, a livello sistemico, paradossalmente appare più pericoloso delle fughe di depositi che hanno costretto i regolatori Usa ed europei a intervenire con l’idrante.

Il 24 marzo, infatti, Unicredit ha emesso una nota con la quale comunicava la sua volontà di richiamare il proprio AT1 collocato a maggio 2017 nella prima finestra non callable utile. Ovvero, a partire dal 3 giugno prossimo. Una chiara volontà di marcare la differenza con le due banche regionali tedesche che, solo il giorno precedente, avevano reso nota la loro decisione di non esercitare la prima opzione di richiamo su propri AT1. A detta di qualcuno, il driver dell’impennata dei cds di Deutsche Bank. Sicuramente, il frutto avvelenato di Credit Suisse e di quel wipe-out esiziale ed emergenziale che le autorità elvetiche hanno dovuto tacitamente accettare per evitare l’armageddon, una sorta di day after tomorrow finanziario.

Perché una banca sistemica, un player come Unicredit sente però la necessità di rassicurare tutti in maniera pubblica ed ex ante rispetto alla sua volontà/capacità di esercitare l’opzione sugli “ibridi del diavolo”? Problemi? Sì. Ma non di solvibilità. Di percezione del rischio. Occorre precauzionalmente allontanare da sé qualsiasi dubbio al riguardo, persino il più piccolo e mal posto. Il rischio, operando su un simile playbook? Il congelamento dell’interbancario, la fine della fiducia di controparte. Esattamente ciò che l’Europa non può permettersi. E che, forse, ha già costretto le sue autorità ad abusare delle swap lines della Fed.

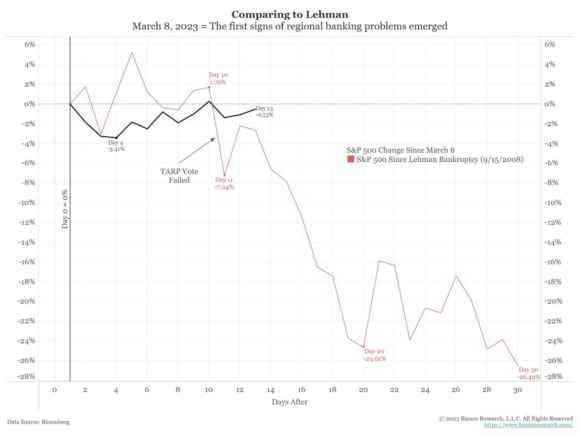

Insomma, siamo o no di fronte a un altro 2008? Le differenze ci sono. E non da poco. Il fatto però che Bloomberg si sia sentita in dovere di comparare la reazione dello Standard&Poor’s 500 dopo il crollo Lehman e quello di Silicon Valley Bank probabilmente significa qualcosa di più di approccio social alla vicenda.

Non fosse altro perché, nel medesimo servizio, la comparazione veniva proposta anche riguardo la reazione dopo il Covid, l’invasione del Kuwait e l’11 settembre. E se in quest’ultimo caso il mercato esagerò nella preoccupazione, chiaramente travolto dall’ondata emotiva dell’avvenimento, i primi tre casi mostrano la medesima dinamica da brusco risveglio. Prendiamo Lehman e SVB, il trend presente nel grafico. Ovvero, 8 marzo 2023 e 15 settembre 2008. Nei 13 giorni successivi a questi eventi, i returns dell’indice benchmark del mercato Usa sono stati molto simili. Poi, ecco che il fallimento del voto congressuale sul Tarp innescò il tracollo. Lo Standard&Poor’s perse quasi il 50% dai massimi.

Stessa logica col Covid. Il 23 marzo 2020 il mondo scopriva la pandemia e il mercato macinava un -3%, salvo poi recuperare. Un mese dopo, tonfo. Identico trend con il Kuwait, in un primo tempo vissuto come un non evento. Poi, il Presidente Bush senior lanciò l’operazione “Desert storm”. E la tempesta arrivò anche a Wall Street. E adesso, cosa potrebbe innescare il secondo evento inaspettato, il detonatore che spazza via la narrativa della transitorietà (esattamente quanto accaduto con l’inflazione)?

Il capo analista di Bank of America non ha dubbi: il commercial real estate sarà la next shoe to drop. E il fatto che venerdì i prezzi dei CMBS abbiano toccato i minimi dal 2009, pare confermarlo. Perché le banche regionali Usa sono terribilmente esposte. E non solo, se i prezzi delle proprietà residenziali in Germania nel quarto trimestre del 2022 hanno segnato il primo calo sulla serie storica dal 2010. Il mattone, once again? E se, quanto meno con riferimento all’Europa e ai tremori delle ultime ore, fosse il rapido deterioramento del valore del collaterale a innescare un silenzioso, letale e rapidissimo effetto domino? Qualcosa di molto più insidioso dei downgrade ufficiali, tardivi ed en plein air delle agenzie di rating. Un implicito congelamento della fiducia reciproca, un blocco sulle dinamiche di controparte. Magari, uno stop alle trading lines verso certi soggetti, percepiti come più a rischio potenziale e immediato di contagio e diminuita resistenza. E solvibilità. D’altronde, cosa ha fatto precipitare la situazione di Credit Suisse, se non la decisione di Deutsche Bank, Société Générale e altre due big di chiudere ogni tipo di posizione a rischio di controparte?

Sicuramente, la scelta di Bloomberg di pubblicare quei grafici risponde a esigenze di mera contestualizzazione di quanto sta accadendo. Forse, persino con intento tranquillizzante. Forse. Ma nel 2008 fu il voto negativo al Tarp a innescare il tonfo. Janet Yellen sta giocando troppo con l’estensione delle garanzie sui depositi?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.