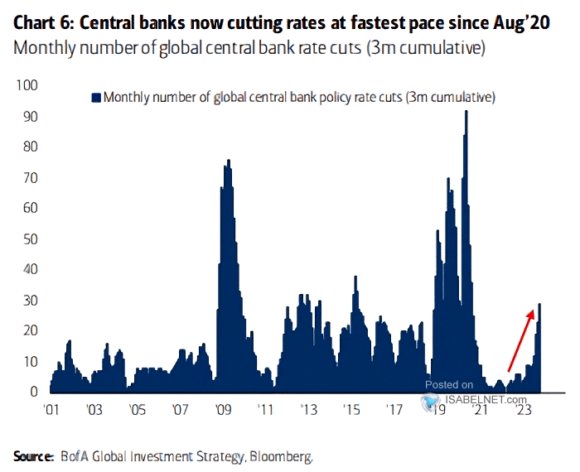

Swift. Silent. Deadly. Uno dei motti delle forze speciali della Marina Usa sembra calzare a pennello con la dinamica in atto: era dall’agosto del 2020 che le Banche centrali globali non tagliavano i tassi con un ritmo così spedito e aggressivo.

Ovvero, da quando la pandemia spediva il mondo intero in recessione alla velocità della luce. Eppure, il dibattito pubblico è ancora incentrato sull’inflazione e sulla necessità di ulteriori rialzi del costo del denaro.

Sia la Bce che la Fed hanno messo in pausa il loro ciclo, ma avvisando come, già dalla prossima riunione, i rialzi potrebbero tornare all’ordine del giorno. La dura legge del data-dependent.

In realtà, già si taglia. Silenziosamente. Alla chetichella. Ma si taglia. E alcuni proxies confermano come la contrazione delle economie già reclami la propria dose di nuovo stimolo. La re-inversione della curva dei rendimenti 2-10 anni Usa sta accelerando e persino la cosiddetta Sahm Rule pare preannunciare l’arrivo della recessione, stante un tasso di disoccupazione Usa a 50 punti base dal minimo di ciclo del 3,4%. Insomma, mentre ci affanniamo a chiedere quando le Banche centrali avranno raggiunto il picco della loro azione di normalizzazione e capire quanto la crisi a Gaza impatterà sui costi dell’energia, sotto il pelo dell’acqua gli iceberg del rigore si stanno già sciogliendo. Come neve al sole.

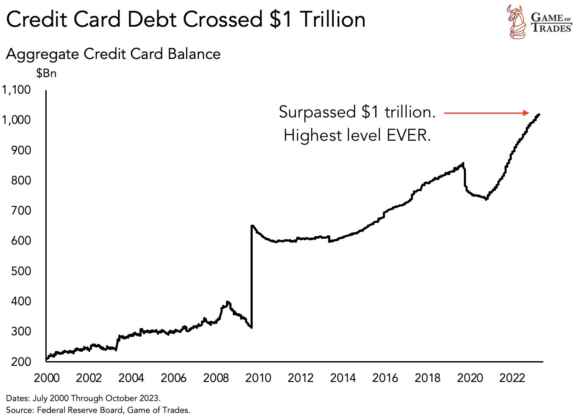

La ragione? La mostra plasticamente quest’altro grafico: sempre negli Usa, il debito cumulativo su carte di credito ha appena superato la quota record assoluto di 1 trilione di dollari. Tradotto, insostenibilità totale con tassi di interesse che sull’indebitamento retail sono oggi ben oltre il 20%. E stante un livello di risparmio da pandemia ormai bruciato, l’alternativa a un nuovo ciclo di stimmie money è quella della rivolta sociale. E non di qualche fanatico. Di Mr. Smith, il cittadino modello con villetta unifamiliare e raccoglitore dove tiene le ricevute delle tasse e delle multe per divieto di sosta diligentemente pagate.

Ma quanto sta accadendo, oltre a essere rapido e silenzioso, è anche mortale. Lo dimostra quanto comunicato sabato dal Treasury britannico. Il quale, sfruttando l’attenzione mediatica tutta concentrata sull’ennesima, oceanica manifestazione pro-Gaza a Londra, ha annunciato che nella prossima decade sarà così gentile da trasferire circa 170 miliardi di sterline sul conto della Bank of England per tamponare le perdite a bilancio dei programmi di acquisto obbligazionario. Volgarmente, Qe. The hits keep coming, come dicevano i deejay anni ’80. Le prossime? Fed e Bce. O, magari, la Bank of Japan con un annuncio squassa-mercato?

E mentre l’indice KOSPI sudcoreano ha festeggiato con un bel +4% l’entrata in vigore del bando sullo short selling, certificando il bollore dell’acqua in pentola, il Circo Barnum del debito si prepara a piantare di nuovo le sue tende in città. Perché il tempismo è tutto. Tempo di reazione. Contropiede. Fuorigioco. Ne sa appunto qualcosa la Corea del Sud, la quale domenica ha annunciato un bando sulle vendite allo scoperto addirittura fino al giugno del prossimo anno, al fine di consentire a un team ad hoc di rivedere e aggiornare regole e sistemi. Mossa tutta politica? In aprile, infatti, si voterà per le legislative in Corea del Sud. E dopo il tonfo di fine ottobre del KOSPI, gli investitori retail hanno puntato il dito contro le vendite allo scoperto. Nemmeno a dirlo, il Governo ha colto la palla al balzo. E messo il carico da novanta, poiché nel comunicato con cui si annuncia la decisione, Seul attacca direttamente banche d’investimento globali e la loro operatività attuale su naked short. E i toni vanno ben oltre l’accusa generica di speculazione brutta e cattiva. Si parla di massive illegal naked-short selling e circumstances of additonal illegal activities. Insomma, attribuzione di fatto determinato. Nei casi di querela per diffamazione, un’aggravante non da poco. Qui, le autorità sud-coreane parlano di global investment banks.

Esiste forse un’agenda nascosta e parallela, tutta geopolitica? La Sud Corea è infatti alleato strategico in chiave anti-Cina e anti-Russia, tanto che fu Seul dieci giorni fa ad annunciare l’invio di armi nordcoreane a Mosca. E senza contare come il Paese ospiti due dei leader mondiali nel settore strategico dei microchip, SK Hynix e Samsung Electronics. Una sola cosa è certa. Al netto dei giudizi morali, un divieto simile ha una conseguenza immediata: la sparizione della liquidità. Spesso e volentieri, il detonatore di una spirale auto-alimentante. Ma si sa, a volte le crisi servono. Quelle rumorose, poi, spesso si rivelano una manna. Altrimenti, qualcuno potrebbe chiedersi perché persone scrupolose come gli svizzeri, appena risolta una grana epocale, sentano il bisogno di evitare che questo si ripeta. Su larga scala. E con vittima, questa volta, l’elefante nella stanza. Perché con UBS nel mirino, game over. Quindi, autorità e banchieri elvetici hanno pensato che il frastuono in arrivo da Gaza fosse la colonna sonora perfetta per sedersi attorno a un tavolo e discutere come dissuadere future, possibili bank-run. Focalizzandosi sui conti a parecchi zero. I quali potrebbero vedere le eventuali richieste di prelievo scadenziate da un cronoprogramma che blocchi il big buck per un lungo intervallo, al fine di evitare emorragie letali. Inoltre, allo studio ci sarebbero pesanti commissioni da pagare per l’uscita.

Definite alle fasi preliminari, le discussioni vedono coinvolti la Banca centrale e funzionari del ministero delle Finanze. Il quale, la prossima primavera pubblicherà un report sul framework regolatorio rispetto ai soggetti too big to fail. Ovvero, UBS. Ad bancam.

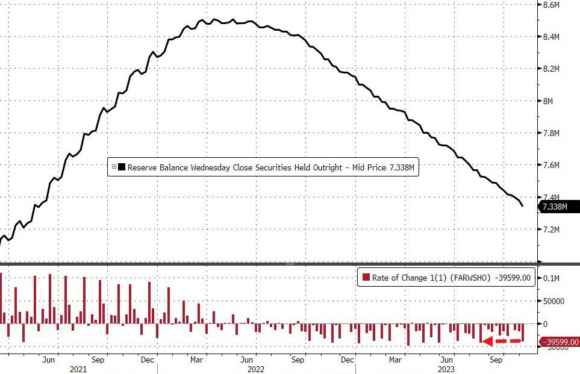

La crisi servono. Lo dimostrano questi altri due grafici. Dai quali si scopre che il caos innescato dal combinato Fed-Hamas sul mercato obbligazionario ha permesso alla medesima Banca centrale Usa di dar vita al dimagrimento più drastico del suo stato patrimoniale dalla metà dello scorso agosto: un Qt da 39,6 miliardi di dollari in un solo colpo. D’altronde, questo è il tempo del cambio di stagione. E come occorre fare spazio negli armadi, persino i bilanci della Banca centrali non sono illimitati nella loro capacità di stoccare assets. Dopo un po’, bye bye.

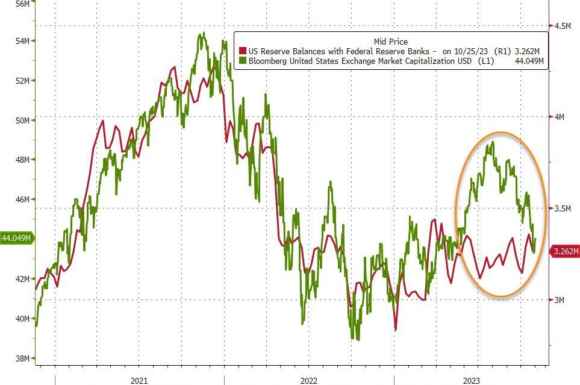

E il secondo grafico è ancora più interessante, poiché mostra come i tonfi equities che i botti mediorientali hanno silenziato a livello di percezione mediatica, abbiano consentito il ritorno di una correlazione storica di equilibrio del mercato. Quella fra capitalizzazione del mercato azionario Usa e riserve bancarie parcheggiate presso la Fed. Una multi-year relationship che proprio a inizio 2023 aveva cominciato a innescare un decoupling divenuto sempre più ampio. Scostamenti tellurici impercettibili al suolo. Ma che in profondità scavano assetti.

La Svizzera sta chiaramente rafforzando le difese del suo gioiello di famiglia. Nessuno pensi a una Credit Suisse 2.0, perché i gates saliranno in tempo reale. Negli Usa, invece, si fanno i conti. Si bilanciano gli squilibri e si procede alla grande purga del Sistema, consci che mai come oggi le armi di distrazioni di massa giochino a favore di un Risiko che verrà accettato nei suoi epiloghi senza porre troppe domande. Perché lo spazio che si sta facendo nel bilancio Fed non è destinato a tramutarsi in spare capacity. C’è un nuovo Qe alle viste, già i futures prezzano tagli nel 2024. E le Banche centrali di mezzo mondo, già sono all’opera. Solo la Bce, apparentemente, pensa che sia presto.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.