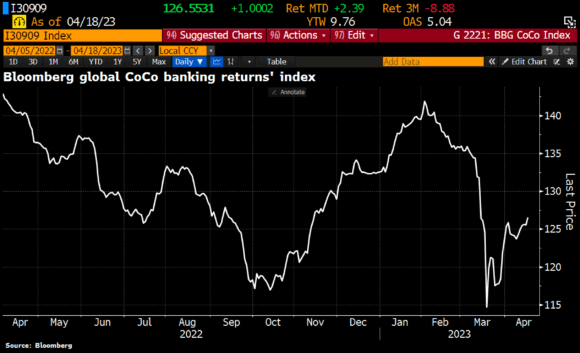

Quando si sbaglia, occorre avere il coraggio e l’onesta di chiedere scusa. Il mercato dei CoCo bonds, terminato all’inferno con il wipeout disperato di Credit Suisse e di cui nessuno parla più, vive. E lotta insieme a noi, come mostra il grafico.

La giapponese Sumitomo Mitsui ha appena emesso qualcosa come 1 miliardo di dollari di controvalore in carta convertibile. E il mercato ha gradito. Insomma, l’AT1 rimbalza felice. Gli investitori possono stare tranquilli. Ma, soprattutto, smettere di preoccuparsi. E vigilare. Ma non basta. Oltre ai CoCo bonds, c’è altro per cui devo cospargermi il capo di cenere. L’AxA put sui titoli di Mps potrebbe essere stato davvero un errore, visto che nell’ultimo mese l’azione di Rocca Salimbeni ha segnato un sobrio +20,73% e mercoledì ha chiuso a un passo (e 1 euro soltanto di differenza) dal livello di liquidazione scelto dal colosso assicurativo francese per chiudere la propria posizione.

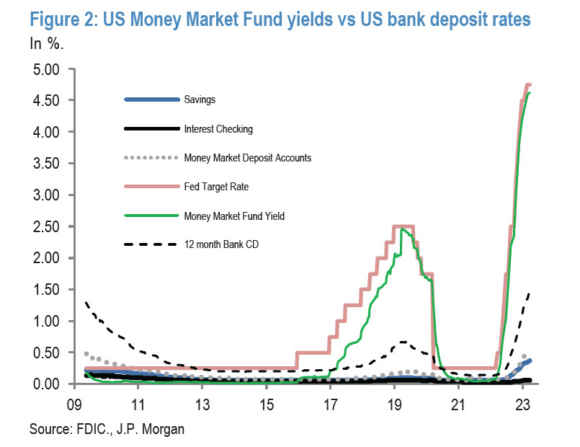

Attenzione, però. Sia il ritorno in vita del mercato AT1 che il rally di Mps si basano unicamente su un fattore: proprio la crisi bancaria di marzo, lo spavento globale. E il conseguente ritorno in campo, operativo a livello di strumenti di sostegno alla liquidità, delle Banche centrali. Coincidenza non da poco. Anzi, decisamente esiziale nella sua consequenzialità. Perché, piaccia o meno, quel weekend di paura mondiale, quella replica in sedicesimi del 14-15 settembre 2008, ha di fatto messo in discussione l’intera impalcatura delle politiche monetarie. Addirittura in maniera clamorosa, stante la dinamica raffigurata da questo secondo grafico e che plasticamente mostra la spiegazione del problema, i cui nodi sono giunti al pettine il mese scorso. Di colpo, stranamente.

Insomma, facilities come se piovesse, Discount Window in modalità bancomat senza PIN e rialzi dei tassi in odore in stand-by. Basti pensare alla pressoché totale indifferenza mostrata dal mercato al dato dell’inflazione di marzo in un’economia benchmark come quella del Regno Unito pubblicato sempre mercoledì, un +10,1% che cozzava non poco che le attese del 9,8% dopo il 10,4% di febbraio. Soltanto un mese fa, tutto sarebbe andato in overdrive e la Old Lady avrebbe rischiato un altro effetto valanga come sui fondi pensione lo scorso ottobre. Oggi, invece, nulla. Serviva forse un un incidente controllato che sterilizzasse tutto?

In effetti, appare quantomeno strano come i casi Svp e Credit Suisse non abbiano lasciato strascichi. Certo, Signature e First Republic Bank hanno patito outflows, ma, alla fine, solo Svp ha pagato lo scotto. E con BlackRock pronta a gestirne il bad debt, tramutandolo in oro. Come Re Mida. Come gli AT1, d’altronde. E potrebbe non essere un caso che il demiurgo coraggioso chiamato a plasmare quella kora instabile come semtex nel bagagliaio di autobomba dell’Ira sia stato giapponese. I campioni del mondo di Qe. E manipolazione. E Credit Suisse? Detto fatto, UBS ha risolto il caso in 24 ore. Bypassando di tutto, Parlamento elvetico in testa. E poi, quanto stranezza in quelle bank-run. E in quei cds che esplodono. Fool me once, shame on you. Fool me twice…, recita il detto anglosassone. Ovvero, fregami una volta e la colpa è tua. Fregami la seconda… Ma attenzione, perché i proxies di quanto sta realmente accadendo sotto il pelo dell’acqua si stanno moltiplicando.

Ad esempio, perché tanta paura e tanto clamore per la banca di Apple, il colosso di computer e smartphone? Tutti, apparentemente. L’annuncio dell’azienda di Cupertino relativo all’offerta di tassi sui depositi sopra al 4,15% per i possessori di Apple Card che intendano diventare correntisti, a fronte di un tasso medio Usa sui conti dello 0,37%, ha letteralmente catalizzato l’attenzione collettiva. Eppure, Charles Schwab Bank, una delle banche che maggiormente avrebbe patito a livello di fuga dei depositi dall’annuncio di Apple è andata in rally. Ma come, il Financial Times conferma come la mossa di Apple sarebbe il driver principale dei 60 miliardi di outflows dai conti di Charles Schwab, M&T e State Street e il titolo della maggior indiziata di bank-run vola? E poi, davvero Apple intende diventare la banca dell’ultimo miglio tech?

Prima di tutto, Apple è un paravento. Anzi, un Spv di Goldman Sachs, la vera eminenza finanziaria dietro l’operazione. Che, infatti, si basa su un veicolo speciale di scopo. Cupertino mette la fidelizzazione al brand e la capillarità sul territorio attraverso gli Apple Store e i rivenditori. Ma la testa è e resta a Wall Street. Che un’azienda con una forte base retail decida di mettere il naso in ambito bancario o assicurativo non stupisce. Sainsbury è una catena di supermercati inglesi ma nel post-Lehman decise di mettere il turbo nella strategia di attrattività creditizia: se il mondo stava per esplodere a causa dei derivati, meglio fidarsi di chi ti vende la birra e il bacon. Ma tutto è tornato normale. Persino Rbs non è precipitata all’inferno. Né Lloyds. Northern Rock ha suonato la sveglia. Così come Lehman. E oggi come Silicon Valley Bank e Credit Suisse.<

Nulla capita a caso. L’operazione Apple-Goldman non è altro che un leveraged buyout del prossimo ciclo di sussidi federali e di liquidità alluvionale da parte della Fed. JP Morgan ha calcolato che entro fine giugno i risparmi in eccesso garantiti dalla pandemia saranno terminati. E i dati delle vendite al dettaglio negli Usa lo confermano, così come la tracciatura del debito revolving. Il quale comincia a far trapelare guai grossi nelle tasche degli statunitensi. Senza contare le delinquencies in aumento su mutui immobiliari e rate dell’auto. Perché, quindi, non cogliere la palla al balzo? Per Apple è assolutamente win-win e risk-free. L’abuso di benefit che vengono garantiti ai clienti più fedeli, di fatto, è un investimento che si ripaga da sé. Perché da qui a Jackson Hole, il buon Jerome Powell si travestirà da Babbo Natale in anticipo. E a quel punto, qualcuno potrebbe ritenere conveniente portare il tasso anche al 4,5%.

E attenzione, ancorché la percentuale faccia impressione: già oggi, più di una banca canadese offre oltre il 4% sui depositi vincolati per un anno. Senza avere pc e smartphone come core business, né Goldman Sachs come – di fatto – bookrunner della scorreria in atto. D’altronde, il tech negli ultimi 5 mesi ha regalato come uniche, reali notizie oltre 140.000 licenziamenti nel comparto e la banca di riferimento locale andata a zampe all’aria in 72 ore. Ma se offri il 4,15%, tutto si dimentica. In attesa di mamma Yellen e papà Powell.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.