Stavolta sento di potermi sbilanciare con un certo grado di certezza. La palla di neve non si è solo staccata dal costone, sta già prendendo velocità. Prima la nonchalance di Janet Yellen nel passare dalla negazione dell’affaire Cre all’ammissione di perdite certe all’orizzonte per banche e finanziarie. Casualmente, mentre più di un istituto regionale balla il sirtaki in Borsa in vista dell’11 marzo, data del formale termine per il Btfp. Ma ci sono 2 trilioni di buone ragioni nei bilanci di quelle banche per scommettere su una sua proroga. E venerdì la Bce. Passata dall’inesistenza del tema in terra europea alla minaccia di aumenti drastici della ratio di capitale, senza soluzione di continuità, una volta svelate le vere esposizioni al Cre. E dopo i bond, soprattutto gli AT1 a rischio di conversione in equity, nell’ultima seduta di contrattazioni della scorsa settimana anche i titoli di 2 istituti teutonici hanno ballato. Salvo cominciare a contenere le perdite proprio dopo l’indiscrezione di Bloomberg.

Perché da Francoforte è arrivata sì una minaccia ma anche la conferma di una supervisione. Come dire, la Bce (via Eba) conosce già esposizioni e rischi di contagio. Quindi eviterà aumenti di capitale emergenziali che instillino dubbi e sveglino il can che dorme della volatilità. Soprattutto in un momento di totale caos politico su data-dependency inflazionistica e spinte per un taglio dei tassi.

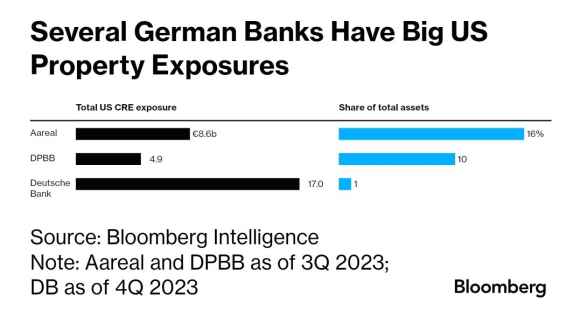

Perché questa notizia non è in evidenza in nessun sito di casa nostra, però? Questo primo grafico parla chiaro: le banche più esposte sono quelle del Nord Europa e dell’Europa centrale. L’Italia praticamente è immune da rischio su esposizione creditizia. Diretta.

Ma ecco che la criticità diviene duplice. E non più ignorabile. Primo, il contesto che si sta sviluppando e la pantomima da “pronto intervento” della Bce non fanno altro che confermare come dietro la battaglia sulla ratifica parlamentare del Mes ci fosse una contingenza chiara. Lo mostra chiaramente questo secondo grafico: se Deutsche Bank ha a che fare con un totale su assets risibile, quantomeno rispetto agli skills maturati in anni di esposizione lunare ai derivati, ecco che i due nomi finiti nelle cronache nere borsistiche rischiano. Grosso. E subito.

La Bce minaccia aumenti dei requisiti. Ma sa benissimo che dovrà agire di concerto con il Fondo di risoluzione, molto probabilmente. Senza necessità dell’ampliamento di risorse bloccato dal no italiano, poiché quanto a disposizione pare sufficiente. A meno che il contagio non sia già più ampio di quello palesato dai due pazienti zero tedeschi.

Qual è il rischio? Che in quel caso, l’Italia con il suo voto blocca-ratifica divenga il capro espiatorio della nuova crisi, generata sì da esposizioni allegre ma resa tale da richiedere l’intervento Bce per l’impossibilità di schierare la deterrenza di un Mes riformato contro i mercati cattivi. Con le Europee in vista. E le aste che entrano nel vivo.

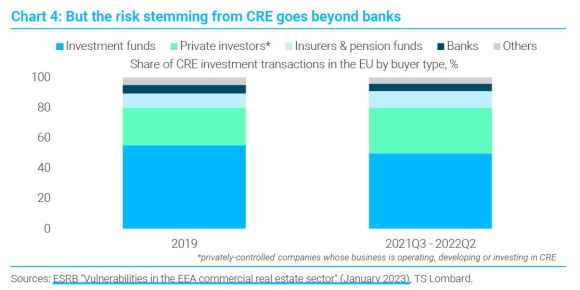

E la seconda criticità? La seconda criticità legata al settore del commercial real estate saA la mostrano i grafici a cura di TS Lombard e presenti nel report Illiquid assets and repricing risk. A partire da questo, il quale ci mostra come il potenziale di contagio andrebbe a impattare maggiormente settori paralleli e in alcuni casi opachi del mondo creditizio e dell’investimento.

E attenzione, l’immagine fa riferimento unicamente a transazioni su Cre da parte di compratori dell’Ue. O in Ue. Come si può notare, la parte del leone l’hanno fatta negli anni i fondi di investimento e gli investitori privati, questi ultimi definiti come aziende a controllo privato il cui business è quello di operare, sviluppare e investire in Cre. Poi, l’azzurro pallido delle società assicurative. Il nero delle banche appare residuale. E oltre a porre questioni sul reale rischio che possa promanare da soggetti come le due banche tedesche oberate da detenzioni in odore di tossicità, fa sorgere dubbi rispetto a carattere e tono di urgenza utilizzati dall’Eurotower. Oltre al timing: dopo settimane di silenzio, solo 24 ore dopo l’ammissione di Janet Yellen di perdite inevitabili all’orizzonte. E anche la numero uno del Tesoro Usa è stata chiara: il colpo peggiore è destinato a essere quello che patirà il credito privato. Finanziarie. Shadow banking. Magari qualche Sgr.

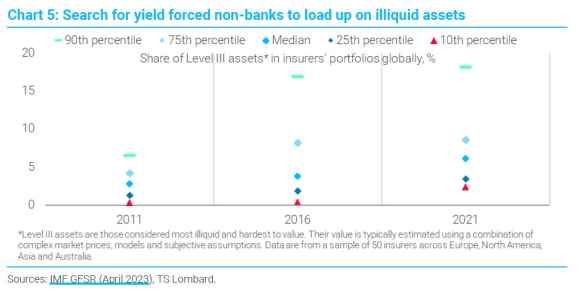

Ma ecco che questi ultimi due grafici mettono la questione decisamente in prospettiva. E gettano una luce in grado di svelare l’arcano rispetto all’entrata in tackle scivolato della Bce.

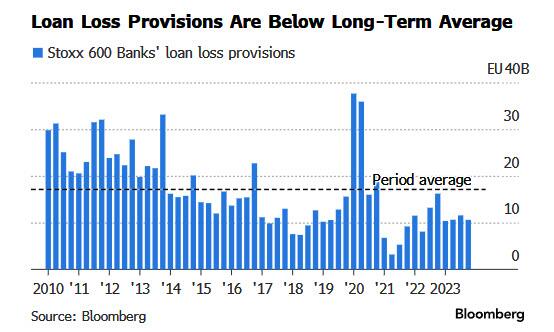

Il timore, infatti, è quello di un monitoraggio tardivo della bomba Cre, dopo anni e anni di tassi a zero da Qe perenne e laissez-faire regolatorio da quieto vivere che hanno costretto questi soggetti di investimento a lanciarsi in operazioni a forte rischio potenziale. Alla ricerca disperata di un rendimento per sé e per i propri clienti. Infine, l’ultimo grafico mostra come – attualmente – a fronte di un’esposizione nota delle banche europee al Cre pari a 1,4 trilioni di euro e al 9% del totale dei prestiti (dati al 30 giugno 2023), le previsioni di perdita potenziale e i conseguenti cuscinetti di emergenza degli istituti quotati sullo Stoxx 600 siano al di sotto della media di lungo periodo. Insomma, se finanziarie, shadow banking, Sgr e assicurazioni rischiano di essere innesco e accelerante dell’incendio, il vero contagio bancario potrebbe arrivare proprio da unhedged books, a loro volta vittime di pressioni sempre crescenti e insostenibili, in caso i tassi dovesse restare a questi livelli. O, peggio, salire ancora in ossequio alla data-dependency nella lotta all’inflazione.

Insomma, occhio agli iceberg in marcia sotto il pelo dell’acqua. Stile fondi pensione inglesi. O Eurovita. Al primo blocco dei riscatti, scatenate l’inferno. O suonate l’allarme.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.