La sovrabbondanza di idiozie in grado di generare titoli con vocazione alla viralità, quantomeno per esperienza, si configura quasi sempre come cortina fumogena. E nella giornata di martedì, Donald Trump ha voluto davvero esagerare. Dall’opzione militare per conquistare Panama e Groenlandia, al cambio di denominazione del Golfo del Messico fino alla minaccia di scatenare l’inferno a Gaza, nemmeno oggi quella terra martoriata fosse un villaggio vacanze del Club Méditerranée, il Presidente eletto si è rivelato un vero Babbo Natale fuori tempo massimo per la stampa mondiale. Titoli a badilate, prime pagine che si compongono da sole.

Peccato che, appunto, una messe di delirio simile serva quasi sempre a celare ciò che non va. Ad esempio, in contemporanea con il one-man-show del tycoon, ecco che l’asta di Treasuries a 10 anni si concludeva con un rendimento del 4,68% per riuscire a collocare tutta quella carta da parati che fa riferimento a oltre 36 trilioni di stock. Il massimo dal 2007. La Fed ha chiaramente tutto sotto controllo, tanto che l’unica sua preoccupazione appare quella di continuare a tagliare i tassi e a giocare con il ruolo da porta girevole dell’inflazione. E attenzione, al riguardo. Perché fra una sparata e l’altra, Donald Trump ha anche infilato nel discorso un seme preoccupato e preoccupante di verità. Una frase che avrebbe dovuto generare titoli. E invece è terminata nel sottoscala del discorso. Questa: We are inheriting a difficult situation from the outgoing administration, and they’re trying everything they can to make it more difficult. Inflation is continuing to rage, and interest rates are far too high. Ovvero, stiamo ereditando una situazione economica disastrosa che l’Amministrazione uscente sta impegnandosi anima e corpo ad aggravare ulteriormente. Ma soprattutto, l’inflazione continua a mordere e i tassi di interesse sono troppo alti.

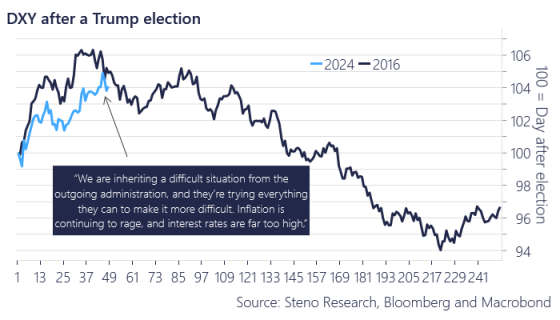

Ora date un’occhiata a questi due grafici, i quali ci mostrano un dèjà vu che dovrebbe togliere il sonno. Altro che campagna di Groenlandia. Ciò che mostra il primo grafico è l’andamento del dollar index attuale e al tempo del primo post-elezione di Donald Trump. Anche allora il biglietto verde era ai massimi e poi conobbe un tracollo.

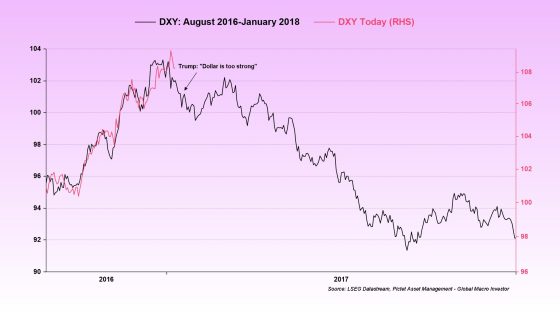

Il secondo grafico mette ancora più in prospettiva il quadro e lo fa ricordando le parole pronunciate dal tycoon nel gennaio del 2017, pochi giorni dopo il suo primo insediamento a Pennsylvania Avenue. Eccole: Our companies can’t compete with them now because our currency is too strong. And it’s killing us. Da notare come lo scorso anno, quando i motori della campagna elettorale cominciavano a rombare, sempre Donald Trump parlò in questi termini della forza del dollaro sul mercato dei cambi: A tremendous burden on US businesses. Uno zaino da tonnellate sulle spalle del suo progetto di Maga. Donald Trump ci ha appena dichiarato guerra valutaria e commerciale, in caso non lo avessimo capito. Ma noi, ovviamente, ci arrovelliamo il cervello in ragionamenti deliranti come l’eventuale attivazione dell’Articolo V della Nato, in caso di attacco a un territorio appartenente a un membro dell’Alleanza come la Groenlandia sotto sovranità danese. E in effetti, gli Usa vogliono che questa stupidità metta radici nel dibattito europeo. Perché a loro interessa cancellare il dumping che un biglietto verde troppo apprezzato genera in negativo sulle esportazioni, sugli utili corporate e sull’intero processo di crescita economica.

E la stessa logica del dollaro forte si applica ai tassi troppo alti. Non a caso, espressamente citati dal Presidente eletto. E cosa accadde nel 2017, dopo quelle parole allarmate di Donald Trump? Il biglietto verde visse un deprezzamento significativo che spalancò a sua volta la strada a uno dei processi di pivot monetario più alluvionale della storia, mettendo letteralmente il turbo alle performance degli assets più rischiosi. Un El Dorado di leverage, un rally senza domani di cui preoccuparsi. Ennesimo dèjà vu all’orizzonte? Praticamente certo. Tanto che Donald Trump non ha fatto nulla per negarlo. Semplicemente ha piazzato la bomba nel centro della cortina fumogena, in modo che fosse decisamente complicata da intercettare e disinnescare in tempo.

Il problema ulteriore? Lo mostra questo grafico. Ieri è stato pubblicato il dato sugli ordinativi industriali tedeschi relativi al mese di novembre. A fronte di una variazione su base mensile che a ottobre aveva segnato -1,5% e una previsione di -0,3%, il dato attuale è stato del -5,4%.

E non basta. Perché questo sprofondo va inserito in un contesto macro che contemporaneamente ha visto l’inflazione tedesca nel mese di dicembre salire al 2,6% dal 2,2% precedente. Nonostante questo, si continua con la retorica autolesionistica del taglio dei tassi. Il grafico parla chiarissimo. L’attuale trend degli ordinativi industriali di Berlino non ha più come riferimento negativo quello registrato durante la pandemia, bensì quello del 2008. La Grande Crisi Finanziaria. Il 1929 reloaded. Usa e Cina lo sanno. E attendono lungo la sponda del fiume. La Bce tace. La Commissione europea è in malattia.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.