Et voilà. La pantomima è servita. La Boj ha fatto seguire alle parole i fatti. E magicamente lo yen si è schiantato a quota 151 sul dollaro nelle 36 ore seguenti all’annuncio. Ma il Nikkei si è rimangiato le perdite e ha riconquistato i 40.000 punti. D’altronde, come poteva reagire il mercato al primo rialzo dei tassi da 17 anni a questa parte, se non festeggiando e vedendo una valuta che avrebbe dovuto apprezzarsi, scivolare di nuovo in area di rischio?!

Il Giappone non può uscire dal Qe perenne. E lo yen non può apprezzarsi, nemmeno a fronte di una politica di maggior rigore sui tassi. Pena far scoppiare la bolla azionaria. Certo, ora si balla allegri in banda di oscillazione dei tassi frazionalmente positiva. Certo, ora l’acquisto di Etf si ferma. Come la politica di controllo della curva. Ma non l’acquisto di titoli di Stato. Con ammontare immutato. Tradotto, backdoor funding. Stampo come un ciclostile dopato, compro carta assortita senza riguardo al mark-to-market ma solo al mark-to-press e finanzio in questo modo chi utilizzerà quel denaro per tenere il Nikkei sui massimi. Ecco spiegata la reazione a dir poco bipolare del mercato all’epocale mossa di Tokyo. Date le premesse, la Fed sarà conseguente?

L’inflazione garantisce una prezzatura preventiva di un’ennesima pausa di riflessione. E i futures ormai paiono i difensori di una squadra che all’80mo minuto perde 7-0. Sperano solo che arrivi il fischio finale. Ormai manca poco alla prezzatura piena di un primo taglio solo dopo Jackson Hole. Esattamente ciò che serve alla campagna elettorale in vista del voto di novembre. L’ultima lettura è impietosa: 30% di possibilità di un taglio a giugno. Praticamente, autumn surprise garantita. E tutta da organizzare. Al meglio.

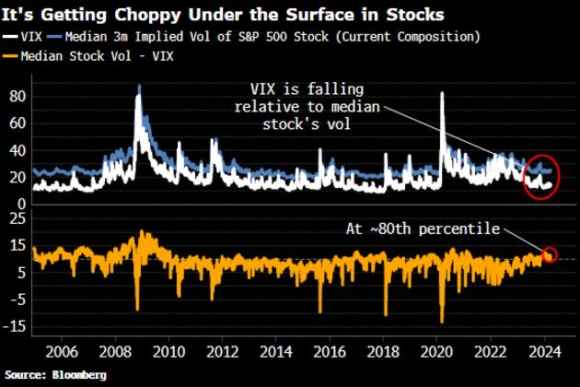

Ora date un’occhiata a questa immagine: la rincorsa pare già iniziata. La volatilità implicita è in crescente decouple dal Vix rispetto ai titoli azionari che compongono lo Standard&Poor’s 500. Qualcosa, sotto il pelo dell’acqua, sta muovendosi. Posizionandosi.

Ovviamente, le variabili sono molte. Troppe. Quasi impossibile capire quale sarà il detonatore. Bitcoin? Nvidia? Microstrategy? Boeing? Una cosa è certa: i rendimenti obbligazionari Usa volano. Tutto secondo copione. Jerome Powell in versione Carmelo Bene si preparava all’ennesima recita, andata in scena nella serata di ieri. I mercati fingeranno ansia. Poi digeriranno tutto, come sempre. L’unica variabile? Geopolitica. Perché per quanto tutti fingano indifferenza a fronte di un esito scontato, il voto in Russia potrebbe davvero essere game-changer. Non a caso, il Giappone che vanta una sostenibilità del debito garantita dal patriottismo dei propri cittadini nei detenere bond, vanta anche 4 trilioni di dollari di denaro offshore che non tornerà in patria. Almeno fino a quando la Boj non avrà smesso col teatrino e ripreso a recitare le battute del copione. Ma da qui all’autunno, può succedere molto. Moltissimo. Ad esempio, un crollo della resistenza ucraina. E una Yalta targata Brics che operi da conflitto senza armi.

Non ci credete? La fonte della notizia è russa. Quindi, tutta da verificare. Ma si tratta della Tass. Non di Sputnik o Russia Today. Del Governo, insomma. E i virgolettati non sono di un sottosegretario alla ricerca dei warholiani 15 minuti di celebrità, ma del capo del servizio segreto per l’estero (SVR), Sergey Naryshkin. E paradossalmente, la notizia che inquieta non è nemmeno quella riportata nel titolo. Ma la frase che l’interlocutore spiattella senza giri di parole all’agenzia stampa statale, dopo aver dichiarato come all’attuale leadership francese non interessa la morte di suoi connazionali o la preoccupazione dei generali. La frase è questa: It will thus become a legitimate priority target for attacks by the Russian armed forces. Tradotto, se quel contingente francese davvero verrà dispiegato in Ucraina, non sarà invisibile. E diverrà bersaglio legittimo. E prioritario. Tradotto ulteriormente, attivazione dell’articolo V della Nato. Se uno Stato membro viene attaccato, gli altri devono reagire in sua difesa. Vale anche per contingenti su suolo terzo? E sotto quale egida, se mai quell’avanguardia francese davvero venisse dislocata su suolo ucraino, si opererebbe? Certamente non Onu. Commissione Ue, forse? O magari NATO nel pieno di una campagna elettorale Usa e con la Svezia fresca di ingresso?

Ho scritto l’altro giorno che non credo al bellicismo di Emmanuel Macron. Né alla Terza guerra mondiale. Certo, l’escalation è cosa diversa. Ce lo conferma il prezzo del petrolio, totalmente indifferente a mesi interi di minacce e proclami Opec, ma pronto a schizzare sui massimi del novembre scorso dopo la campagna dei droni di Kiev contro le raffinerie russe. Date un’occhiata al fibrillo che comincia a circolare attorno ai tankers, non tanto ai costi quanto alla loro produzione e scarsezza sul mercato. Pensateci: se nell’era del Bitcoin e delle valute digitali, la guerra si combattesse – per ora – ancora con novecentesche armi come il boicottaggio, i dazi e le sanzioni sulle materie prime?

Commodities weaponization, in gergo. Ovvero, l’utilizzo di “armi non convenzionali” come grano, petrolio e suoi derivati fino alle più sofisticate terre rare come deterrenza. Prima dell’ingresso nella seconda fase. Quella del financial warfare. Che potrebbe appunto usare Bitcoin e affini come cavallo di Troia per destabilizzare i mercati, E far saltare banchi e altarini. Extrema ratio, la guerra guerreggiata. Quella vera. Ancorché magari ibrida e asimmetrica.

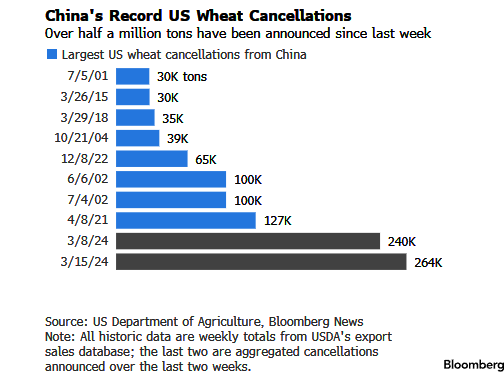

Il grafico mostra il livello record di cancellazioni di carichi di grano statunitense da parte delle autorità cinesi: solo la scorsa settimana, oltre mezzo milione di tonnellate. Come si nota, livelli mai toccati nella serie storica tracciata dall’Usda. E i futures sul grano trattati a Chicago hanno patito il colpo.

Nulla che faccia gridare all’allarme immediato. Ma quando il primo importatore agricolo del mondo comincia a boicottare e utilizzare le cancellazioni come arma di pressione, meglio non minimizzare il rischio di escalation. Soprattutto nel corso di una campagna elettorale per le presidenziali Usa che solo ora entra nel vivo. E che potrebbe riservare sorprese macro non da poco.

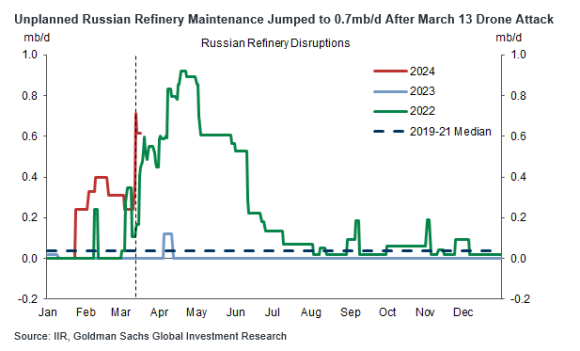

Infine, ecco che quest’altro grafico ci mostra appunto come l’offensiva ucraina dei droni contro le raffinerie russe abbia costretto queste ultime a blocchi per manutenzione imprevisti. Facendo precipitare l’export russo di diesel.

Anche – e soprattutto – questa è guerra. Ed è già in atto. Senza bisogno di cannoni, opzioni o Bitcoin. Questo deve farci paura. E il fatto che quei 2.000 soldati francesi, se mai partiranno, lo faranno per nascondere lo sfrigolio tipo bacon sulla piastra dei Level 3 delle banche d’Oltralpe. Oltre a un debito ormai a tre cifre percentuali sul dato del Pil. Warfare, l’igiene del mercato.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.