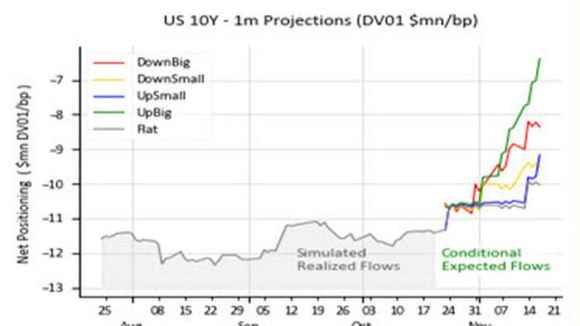

We have covered our bond short. Ovvero, abbiamo chiuso tutte le nostre posizioni ribassiste sull’obbligazionario. Poche parole. Twittate in perfetta contemporanea con l’apertura di Wall Street di lunedì. E boom! Algoritmi impazziti, CTA che comprano bond come non ci fosse un domani. E casualmente, il rendimento del Treasury decennale che nel pre-market aveva sfondato il 5%, collassa letteralmente. A 4,1%. In un attimo.

Ma chi ha twittato quella formula magica? Bill Ackman, deus ex machina di Pershing Square. Il quale – giusto per non lasciare nulla di intentato – fa seguire al primo, altri due tweet di questo tenore: C’è troppo rischio nel mondo per rimanere short sui bond con gli attuali tassi a lungo termine e L’economia sta rallentando a un ritmo molto più sostenuto di quanto suggeriscano i dati più recenti. Della serie, il passo successivo è scrivere Buy bonds con la vernice sul muro della Casa Bianca.

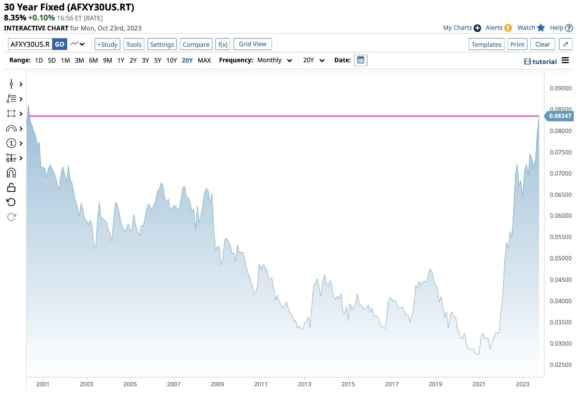

D’altronde, come mostra il grafico, quando il tasso a 30 anni che opera da benchmark dei mutui immobiliari arriva all’8,35%, massimo da 23 anni e in rapido avvicinamento al top dal 1995, significa che qualcosa si è rotto.

Dunque, prima Jamie Dimon che sottolinea come quelli attuali siano i tempi più pericolosi che il mondo viva da decenni. Poi Elon Musk fa notare come un epilogo stile 2009 non sia affatto da escludere. Ora, Bill Ackman con l’anfetamina per high frequency trading. Cosa pensare?

Primo, il Ceo di Pershing Square va tradotto. Ovvero, se pensate che io mi presti al ruolo di capro espiatorio per il collasso totale del mercato obbligazionario, state freschi. Mi chiamo fuori. Prima che qualcuno cominci davvero a ballare verso l’uscita di sicurezza. E invece di passarlo, cominci a lanciare direttamente il cerino. Secondo, attenzione alla dichiarazione di Bill Gross, fondatore del colosso obbligazionario PIMCO. rilasciata a Bloomberg in quasi contemporanea con quel tweet da televendita: L’economia americana sta rallentando significativamente.. Oggi sto acquistando futures sul SOFR.

Fermi tutti. Il SOFR è acronimo di Secured Overnight Financing Rate. Ovvero, il tasso medio a cui si può prendere in prestito dollari statunitensi sul brevissimo termine a fronte proprio di Treasuries come collaterale. Cosa sta per succedere nei meandri del mercato? Qualcuno teme una colossale margin call che generi un congelamento dell’interbancario in stile settembre 2019 ma di magnitudo tripla?

Terzo, sia Ackman che Gross spazzano via con le loro parole qualsiasi residuo di retorica sul soft landing. Parlano di economia americana che rallenta. Molto. Di fatto, si prepara il pubblico al colpo di scena. Et voilà, da inflazione a recessione senza passare per il via. Certificata dal fatto che gli hedge funds, gli stessi che oggi hanno comprato Treasuries come fossero lo sciogli-pancia di Wanna Marchi, continuano ad ammassare scommesse short sul titoli energetici. Al netto di caos mediorientale e Opec+ che tenta il corner geopolitico di mercato, si scommette su consumi energetici fermi. Recessione, appunto. Dietro l’angolo. Vuoi vedere che si stanno inchiodando le assi per creare il palcoscenico a un taglio emergenziale dei tassi ben prima del previsto? Oltre, ovviamente, al prolungamento a tempo indeterminato della facility Fed per le banche regionali.

Vi chiedete se sia vero? E in caso accettiate questa ricostruzione, perché e cui bono? Anche in questo caso, basta una frase a definire la situazione. Lapidaria. Mai così tanti. Nemmeno durante la crisi del 2008. La percentuale di cittadini statunitensi con rating creditizio subprime con ritardi sui pagamenti delle rate auto superiori ai 60 giorni a settembre ha toccato il 6,11%. Record dal 1994, anno di inizio della serie storica.

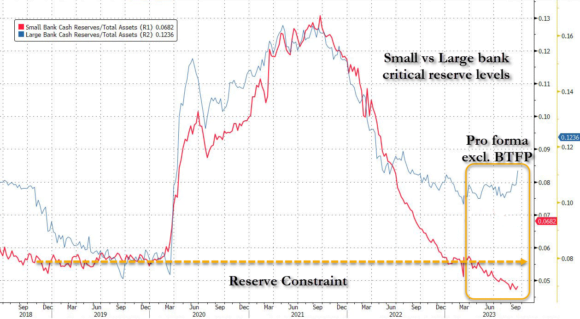

Gli extra-risparmi della stagione pandemica sono definitivamente terminati. Va beh, american way of life: si rinegoziano le rate. Ci si indebita sul debito per rifinanziarlo. Scatole cinesi sugli interessi. Attenzione, però. Perché il mese di marzo può apparire lontano. Ma non lo è. E quest’ultimo grafico ci mostra appunto come le piccole banche Usa continuino a dipendere dalla facility Fed per qualcosa come 109 miliardi di dollari alla settimana. Solo per riuscire a mantenere il loro livello di riserve sopra la linea di allarme. A marzo, però, quel supporto formalmente terminerà. E con i tassi attuali, auguroni a chi dovrà cercare un’alternativa.

Nuove Silicon Valley Bank in arrivo? Attenzione. Perché quanto sta accadendo potrebbe in realtà sostanziarsi come la fase 2 di quanto generato proprio dalla crisi finanziaria del 2008: il completamente di un fenomeno forzato di aggregazione cannibalistica da parte delle Big 4. Le quali, non a caso, nell’ultima settimana hanno visto crescere i loro inflows di depositi, quasi certamente partita di giro sugli outflows record dai Money Market Funds. Il solito jo-jo. A pagare il conto, le cosiddette domestic banks. Le stesse cui fanno riferimento gran parte di quei cittadini americani con rating subprime che non riescono più a pagare le rate dell’auto. E in attesa di pignoramenti e ipoteche, si lascia che – per una volta – il mercato faccia il suo corso.

Perché se il Qt sta mettendo a dieta lo stato patrimoniale della Fed, questo comporta che i depositi delle banche commerciali debbano calare. E se questo non avviene, specialmente per le piccole banche che scontano l’effetto deterrenza dei tassi alti sulla riallocazione verso lidi più rischiosi, ecco che allora il Sistema fa in modo che quei depositi debbano calare. Come sfruttare al meglio una crisi. Oltretutto, mentre l’attenzione del mondo è concentrata su altro. Dopodiché, però, toccherà gettare un osso anche a quella stragrande maggioranza di statunitensi che, terminati i risparmi in eccesso del Covid, ora vive paycheck-by-paycheck. Magari saltando le rate dell’auto, appunto. O i saldi mensili della carta di credito. O il debito scolastico. Insomma, occorrerà stimolare. E per farlo, una volta che il Risiko del credito sarà terminato, servirà un frozen globale. Non Gaza. Magari l’Iran. E allora, free money e Fed onnivora di Treasuries. Gli stessi che oggi hanno visto il decennale superare il 5% di rendimento per la prima volta dal 2007. Salvo benedire Ackman, il cavaliere bianco.

Ma tranquilli. Con tempismo perfetto, venerdì scorso è terminata la finestra di blackout per i buybacks azionari. Gli hedge funds possono continuare a shortare energia. Tutto questo sta avvenendo. Oggi. En plein air. Ma basta non raccontarlo.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.