Un downgrade annunciato e poi sospeso. Il 25 aprile scorso, la divisione Emerging markets di Moody’s – già, l’Italia dipende da quella per il suo rating, tanto per capire quanto negli Usa ci considerino – si lanciò in un alquanto irrituale spoiler della decisione relativa al rating italiano attesa per il 19 maggio scorso: Crescita stagnante e aumento del costo del debito potrebbero ulteriormente indebolire le prospettive per l’economia italiana. Di fatto, un preannuncio di taglio. Pesante, poiché Moody’s è l’unica agenzia che colloca il debito italiano a un solo gradino dallo status di spazzatura. Raggiunto il quale, soggetti come i fondi pensioni devono statutariamente cominciare a liberarsi di quegli assets a rischio. Poi, tutto cambia. Apparentemente. Venerdì scorso, Moody’s decide di rinviare il suo giudizio sull’Italia. Ora si parla del 17 novembre. E dal G7 arrivavano voci di una decisione sul ritiro italiano dal memorandum con la Cina che verrà presa ufficialmente in autunno. Coincidenza, ovvio.

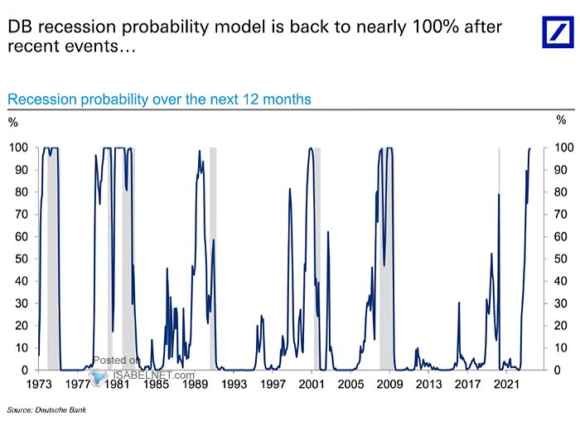

Certo, fra lo spoiler di Moody’s e lo slittamento si sono posti due ottimi dati macro (i servizi di aprile, spinti dal turismo in un mese di ponti infiniti e l’export con il surplus commerciale da pharma cinese) e la previsione di crescita della Commissione europea, 1,2% per l’Italia contro l’1,1% di media dell’eurozona. Per una volta un’agenzia di rating si è basata sui fondamentali? No. E come mostra questo primo grafico, il fatto che la serie storica di Deutsche Bank veda oggi una recessione entro i prossimi 12 mesi al 100% delle probabilità sembra depotenziare in culla la rosea previsione della Commissione europea.

Senza contare il disastro dell’alluvione che qualcun quantifica in 5 miliardi di danni all’economia, cui il Governo pare in grado – a oggi – di rispondere con soli 20 milioni pronto uso, cui dovrebbero unirsi gli ipotetici 300 in arrivo dall’Ue. Ci sono poi le due tranche congelate del Pnrr, le stesse che il ministro Giorgetti definisce pronte allo sblocco nell’arco di giorni da oltre un mese e mezzo. Insomma, il messaggio è chiaro e univoco: l’Italia è in ostaggio. E finora si è comportata bene. Ha collaborato. Quasi una sindrome di Stoccolma. In primis, lo stop al superbonus. Drastico. Preso manu militari dal Mef come se fosse stato posto di fronte a un diktat esogeno. Poi il Reddito di cittadinanza. Infine, la totale adesione all’agenda Nato. Non a caso, al G7 era di fatto presente l’Ucraina attraverso il suo funambolico numero uno. E non la Cina. Fa già ridere così, se non ci fosse da piangere. Cosa manca perché anche la data del 17 novembre passi tranquilla?

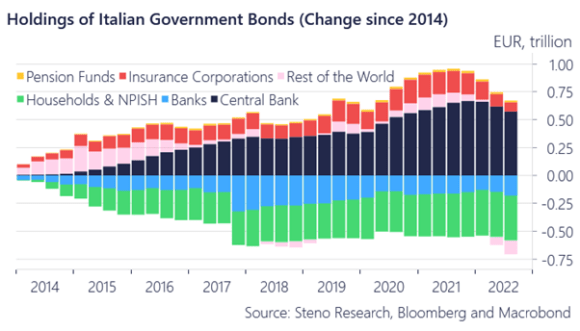

Lo spiega questo grafico e lo confermano le pagine economiche di quotidiani e siti degli ultimi mesi, mutate in veri e propri prospetti informativi del Mef: trasferire il rischio sovrano dalla Bce ai cittadini italiani, utilizzando banche e assicurazioni prima come clienti e poi come ricettatori.

Nel Paese degli eterni rinvii, infatti, il blocco dei riscatti di Eurovita è scattato immediato. Semplice. I dati macro non contano nulla. C’è un’agenda di ristrutturazione mascherata decisa per il nostro Paese e il suo stock di debito. Che deve proseguire. Passo dopo passo. E finora, marcia spedita. Grazie all’inflazione e al suo hedging per gonzi gentilmente garantito dal Tesoro con emissioni in serie. D’altronde, il deleverage riesce meglio e passa più facilmente inosservato quando il cielo sembra blu. E la stampa fa di tutto per confermare queste previsioni meteo.

Un esempio? Ci sono silenzi accettabili. E ci sono silenzi complici. Poi, ci sono i silenzi che parlano. Anzi, urlano. E quello che proprio venerdì scorso ha accompagnato la decisione di Amundi di dire addio agli Usa e aprire alla Cina fa parte di quest’ultima categoria. Perché quando il numero uno dell’asset management europeo decide di prendere le indicazioni politiche dell’Unione europea e utilizzarle come carta da parati, qualcosa non va. Non fosse altro per una sfumatura che possiamo tranquillamente definire provinciale, quantomeno nell’approccio a una scelta di policy globale di questa portata: Amundi è controllata da Credit Agricole. E quest’ultima in Italia rappresenta un player. Non da oggi. E non da poco. Ma sempre di più. Io stesso sono francese. Anzi, mi sono ritrovato francese dalla sera alla mattina, via lettera. Con la quale mi comunicavano che la mia filiale di Intesa Sanpaolo ora mangiava croissant e baguette e non più panettone e michetta. In Valtellina, poi, la questione è stata ancora più seria. Tralasciando il nodo primigenio emiliano, ovviamente. E poi lo shopping friulano. Territori ricchi. Ricchissimi. Di risparmi e di attivi.

Mentre l’Ue giocava alla photo opportunity in Giappone, trastullandosi con l’ennesimo stop alle emissioni e minacciando di sanzionare anche chi osasse ordinare una vodka nei 27 Paesi membri, un player vero sceglieva Pechino. Lo faceva ufficialmente, spiegando dalle colonne del Financial Times come fosse eccessivo e fuorviante il livello di rischio che il mercato continua a prezzare. Insomma, Amundi non solo ha ridicolizzato – con i fatti e gli euro – mesi e mesi di imbarazzante retorica sul Minsky Moment ormai innescato dalla crisi del real estate cinese. Ha scelto un modello. Economico. E politico. In punta di returns e tutela degli investitori. Lo fa come risultanza di una pragmatica valutazione di rischi/benefici. E nessuno ne parla.

Chi ha discusso al riguardo è la community degli addetti ai lavori sui social e nelle chat. Il 90% dei commenti? Vediamo fra 3 anni come sarà andata e quanto in fretta torneranno al modello Usa. Amundi è il primo gestore di asset management europeo, Così come Axa rappresenta una punta di diamante assicurativa. Il primo sceglie la Cina, mentre l’Europa coccola Taiwan. La seconda ha scaricato Monte dei Paschi, di fatto operando un implicito downgrade sul debito del nostro Paese. E sul suo outlook. Il Governo Meloni non ha nulla da dire al riguardo? Non per altro, stante l’assoluto diritto di Amundi di investire dove vuole i soldi dei propri clienti. Ma perché chi controlla Amundi è presente e radicato in questo Paese. Ha fatto shopping di filiali. Bancomat. Conti correnti. Mutui. Fidi. Credito al consumo. Gestione del risparmio ed erogazione del credito in territori ricchi e produttivi. Come l’Emilia. O il Friuli. O la Valtellina. Mentre a Roma si discute di stracciare il memorandum d’intesa sulla partecipazione italiana al progetto flagship di Xi Jinping, la Nuova Via della Seta. Su ordine Usa. Lo stesso Paese, lo stesso sistema di leverage e banche traballanti a cui Amundi pare aver detto adieu. Tutto bene?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.