La cosa straordinaria di questi tempi straordinari è la capacità del Sistema di creare false priorità. O, in subordine, di instillare certezze nell’opinione pubblica, basandosi sempre e comunque sul sacro principio della mezza verità. In sé, non molto differente da quello caro alla propaganda nazista della bugia che, se ripetuta a raffica, diviene alla fine realtà. Vi faccio un esempio alto, decisamente ascrivibile alla nobiltà del panorama mediatico mondiale. Guardate questa immagine, ci mostra la prima pagina dell’autorevole Financial Times e il suo titolo di apertura di ieri. Ripeto, sillabando e in maiuscolo: P-R-I-M-A-P-A-G-I-N-A. In tempi di pandemia e nel giorno successivo alla riunione del Fomc della Fed appare decisamente originale aprire l’edizione con la notizia del Tesoro americano che bolla come manipolatori valutari la Svizzera e il Vietnam, di fatto mantenendo la Cina in black list ma senza per questo intervenire con atti di rappresaglia finanziaria diretta come si minaccia di fare nei primi due casi.

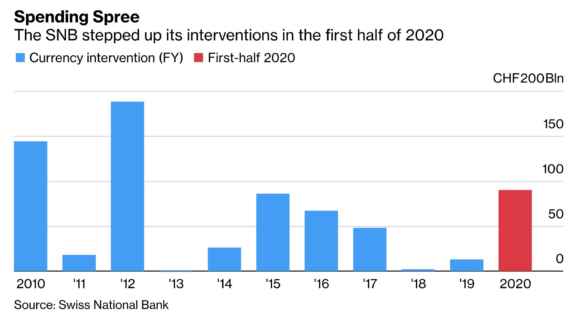

Partiamo da un presupposto: gli Usa, per una volta, hanno ragione. E ce lo dimostra questo grafico, dal quale si evince in maniera decisamente immediata come, in effetti, Berna sia intervenuta con una certa frequenza nell’anno in corso per evitare un eccessivo apprezzamento del franco svizzero. Dunque, la bacchettata sulle dita appare decisamente meritata.

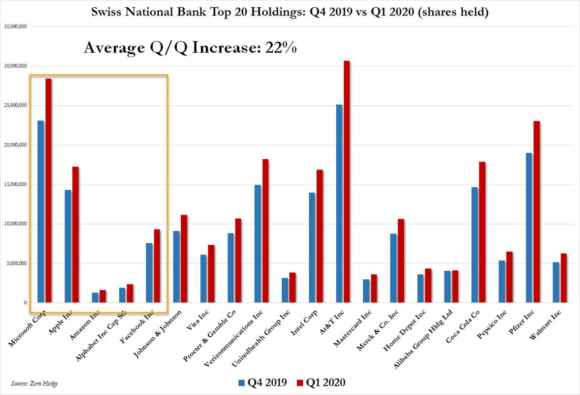

Ora, c’è però l’altra faccia della medaglia che, in punta di verità, il Financial Times avrebbe dovuto mettere in evidenza nella sua prima pagina, quantomeno nell’occhiello: questa. Ovvero, la destinazione di molti di quei franchi svizzeri “manipolati”. I quali, una volta convertiti in dollari, stanno sostenendo da interi trimestri il Nasdaq in maniera quasi imbarazzante, stante il portfolio di titoli tech Usa della Snb, la Banca centrale svizzera.

La quale, giova ricordarlo, è soggetto di diritto privato e quotata in Borsa: quindi, può tranquillamente operare come un hedge fund. Almeno fino a quando i cittadini elvetici glielo consentiranno. Insomma, il grado di credibilità della mossa di Washington è in realtà pari a zero. Trattasi unicamente di messaggi politici. Quali?

Presto detto. Nel caso della Svizzera si tratta del primo atto di Janet Yellen come Segretario al Tesoro, finalizzato essenzialmente a due scopi. Primo, far dimenticare come la “cassa” degli americani verrà ora gestita dal peggior numero uno della Fed della storia. Secondo, allontanare preventivamente dall’aura di santità che già contorna Joe Biden – solo per aver scacciato dal Tempio della democrazia mondiale quel mercante di Donald Trump – sia la sgradevole inchiesta dell’Fbi contro il figlio Hunter per evasione fiscale (indagine che dura da due anni e su cui, stranamente, i media Usa in campagna elettorale non hanno scritto una virgola, dimostrandosi incapaci di sfruttare le loro gole profonde a orologeria), sia soprattuto il fatto che la carriera politica del neo-presidente lo abbia visto sempre in prima fila nella difesa delle prerogative del suo Stato, il Delaware. E qual è la principale? Un regime fiscale degno delle Isole Cayman, la lavatrice di denaro sporco degli Usa, la sede di holding anonime e trustee di dubbia riconducibilità, amatissima ad esempio dai cartelli dei narcos. Insomma, in confronto il Lussemburgo del tanto vituperato Jean-Claude Juncker è uno Stato che ha come santo patrono e protettore Piercamillo Davigo.

Sgradevole come macchia sul curriculum, quantomeno prima dell’Inauguration day del 20 gennaio e dopo settimane di dibattito a livello mondiale sull’ipotesi di brogli, non vi pare? Ecco allora che il Tesoro si muove d’anticipo, mostrando al mondo come gli USA siano inflessibili a livello di fedeltà fiscale e manipolazione valutaria. Pensate che ci saranno conseguenze reali? Zero. Altrimenti a Berna, dove certo non si fanno spaventare da una come la Yellen e hanno già replicato con una pernacchia, cominceranno magari a scaricare un po’ di quei titoli tech, proprio in piena big rotation fra growth e value azionari, magari esacerbando un pochino la dinamica di potenziale correzione di un Nasdaq che definire in bolla appare un garbato eufemismo.

E il Vietnam, quale oltraggio avrà mai compiuto per meritarsi la lettera scarlatta del Treasury? Ancora un retaggio dell’epica e sanguinosa guerra? Una vendetta tardiva ma spietata per le sofferenze inflitte a Rambo? Semplice, il 5 dicembre è stato certificato come il commercio bilaterale del Vietnam con la Cina abbia sfondato la quota psicologica dei 100 miliardi di dollari di controvalore, portando Pechino a essere il terzo investitore estero diretto di Hanoi, dopo Singapore e Corea del Sud. E cosa fa paura a Washington di questa relazione sempre più stretta? Due cose. Primo, l’aumento di importazioni dalla Cina – così come quello degli investimenti diretti di Pechino – potrebbe implicitamente significare un crescente utilizzo da parte delle aziende cinesi del proxy commerciale vietnamita come mercato di intermediazione, quasi un hub ufficioso, per le esportazioni verso altre nazioni. Secondo, una sorta di moral suasion cinese verso Hanoi e le sue casse statali al fine di ottenere un tacito via libera su larga scala all’utilizzo della label Made in Vietnam per la commercializzazione nel mondo dei prodotti cinesi, percepiti come di qualità inferiore. Insomma, guerra commerciale.

E perché invece la Cina è stata “graziata”, rimanendo in black list ma non dovendo subire l’onta di un attacco diretto e del nome in prima pagina sul Financial Times? Semplice, ce lo mostra questo altro grafico, dal quale si evince come dopo giorni di continui drenaggi simbolici di liquidità dal sistema, proprio nel giorno della conferenza stampa di Jerome Powell dopo il Fomc, la Pboc cinese abbia iniettato prestiti a breve e medio termine per 900 miliardi di yuan, circa 195 miliardi di dollari. Così, dalla sera alla mattina. E in un solo colpo.

Il vecchio, caro impulso creditizio cinese, il balsamo per ogni male finanziario del mondo. E, soprattutto, l’assicurazione implicita sulla vita per la Fed, la quale si è infatti permessa il lusso di non ampliare il Qe e di vendere aria fritta al mercato senza che questo facesse immediatamente crollare Wall Street. Anzi, chiusura in rialzo con il Nasdaq su nuovi massimi. Magari, garantiti anche da un po’ di shopping ulteriore della Banca centrale svizzera nella pomeriggio. Signori, è tutta un’enorme pantomima. E preparatevi, perché dopo le sceneggiate in favore di telecamera delle vaccinazioni pre-natalizie arriveranno le criticità reali rispetto alla distribuzione e somministrazione di massa dei vaccini, sia negli Usa che in Europa. Riflettete: se le fiale di Pfizer e soci sono così risolutive, perché la stessa Fed ha alzato le stime di previsione per il Pil reale del 2021 solo dal 4% al 4,2%? Un po’ pochino come effetto boost accreditato al siero scaccia-virus, non vi pare? Forse si vuole evitare una clamorosa smentita degli outlook, disciplina in cui il Fmi, ad esempio, è storicamente primatista mondiale?

Siamo dentro Matrix che incontra il Truman Show, roba da far impallidire la buonanima di George Orwell, tramutare Jeremy Bentham in un discepolo del metodo Montessori e ridimensionare la figura di Joseph Goebbels a imbonitore da televendita, un Baffo da Crema ante litteram. Attenzione a cosa leggete e quando lo leggete, tutto va analizzato in controluce. Sapete che ho sempre ritenuto la teoria del rasoio di Occam niente più che un alibi giustificazionista per gonzi incapaci di guardare oltre il proprio naso, costretti quindi a benedire le versioni ufficiali come Vangelo e bollare come complottista chiunque osi porsi degli interrogativi. Bene, ora siamo all’amplificazione sesquipedale di quel principio. Ad esempio, vi siete chiesti perché a sei degli imputati per la strage alla redazione di Charlie Hebdo e al market HyperChacher non si stata riconosciuta l’aggravante di terrorismo per il ruolo di fiancheggiatori, reato di cui dovevano rispondere? E perché, stranamente, tanta fretta nel chiudere il risvolto giudiziario di quella tragedia nazionale, proprio nei giorni in cui Emmanuel Macron andava in controtendenza rispetto a tutta Europa e riapriva il Paese, garantendo libero sfogo alla voglia di leggerezza pre-natalizia dei francesi (salvo poi risultare positivo al Covid)?

D’altronde, in un Paese dove l’ex Presidente si trovò pronto sul tavolo l’atto di proclamazione dello stato di emergenza, solo da firmare, appena rientrato all’Eliseo dallo Stade de France (dove non era accaduto nulla, di fatto, se non lo strano suicidio di un presunto kamikaze che, invece di farsi detonare fra migliaia di tifosi e fare una strage, aveva scelto un vialetto deserto per il suo atto estremo) e prima che la mattanza del Bataclan avesse inizio, certe domande appare inutile porsele. Ma qui ci preoccupiamo solo delle restituzioni seriali e in favore di telecamera delle Legion d’Onore (senza chiederci, per altro, nulla sulle motivazioni del loro conferimento a raffica).

P.S.: Vogliamo forse dire qualcosa, riferendoci al contesto appena analizzato, riguardo alla carrambata di Giuseppe Conte e Luigi Di Maio a Bengasi, in piena pre-crisi di governo e nell’immediata vigilia dell’incontro con la delegazione di Italia Viva (di fatto, quest’ultima entità politica che corrisponde pressoché in toto anche alla base elettorale di quel movimento), fatto slittare ad hoc con mossa degna di House of cards de noantri? Meglio di no. Ma dall’aldilà si odono nitidamente gli applausi scroscianti e ammirati di Carlo Rambaldi.