Se Christine Lagarde conoscesse la dignità, avrebbe concluso la sua conferenza stampa di ieri annunciando le proprie dimissioni. In questo mondo al contrario, invece, certe decisioni le prendono le persone perbene e capaci come Jens Weidmann. C’è poco da dire, alla luce del nostro spread volato alle stelle nel momento in cui madame ha dichiarato che «dal mio punto di vista, il Pepp terminerà il 31 marzo»: occorre cacciare l’ex direttrice del Fmi e artefice dell’ennesimo default argentino il prima possibile. E con ogni mezzo. Prima che ci trascini del tutto nel baratro.

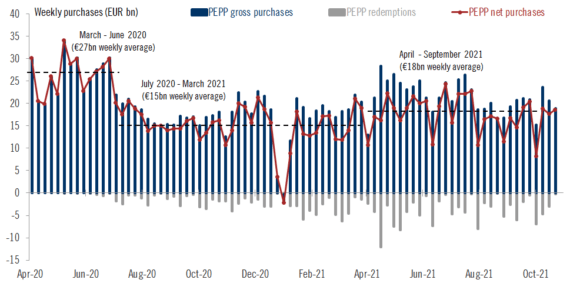

Quali decisioni abbia preso il Consiglio dell’Eurotower poco importa, in realtà, visto che si tratta nella migliore delle ipotesi di bugie. Oltretutto, raccontate male. Il board, ad esempio, ha confermato che per tutto il quarto trimestre gli acquisti di titoli proseguiranno a un ritmo moderatamente più basso di quello dei due trimestri precedenti: questo grafico smentisce clamorosamente l’annuncio, visto che dopo tre settimane siamo abbondantemente in media con il semestre di primavera-estate e che, anzi, nell’ultima sessione di trading sul secondario – e al netto delle redemptions – si è andati anche oltre, 18,6 miliardi.

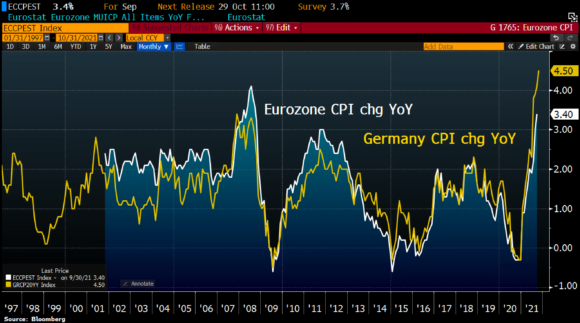

Nonostante questo, il nostro spread non è mai sceso sotto quota 105 e negli ultimi tre giorni è andato addirittura in overdrive. Attenzione, però: Nostra signora dei foulard ieri si è degnata di guardare in faccia la realtà per qualche secondo, ammettendo che «il periodo di alta inflazione durerà più di quanto ci aspettassimo, ancorché rimanga di natura transitoria». Ora guardate questo grafico: la linea gialla mostra il trend di aumento su base annua del CPI tedesco, quella bianca dell’eurozona. Quanto deve salire ancora, prima di arrivare al picco la prima e quanto è destinata a smentire le oculate previsioni dell’Eurotower la seconda, in una logica di re-couple?

Ora capite perché Jens Weidmann ha dato le dimissioni? La speranza è che quella scelta sia strategica a una rivolta dei cosiddetti falchi in seno al board, poiché meglio scontare subito i rischi di un tantrum da taper o addirittura da prezzatura di rialzo anticipato dei tassi che continuare a sprofondare nelle sabbie mobili dei prezzi fino alla deriva da Weimar 2.0 cui siamo destinati, continuando a stampare e indebitarci in nome del calcio al barattolo perenne.

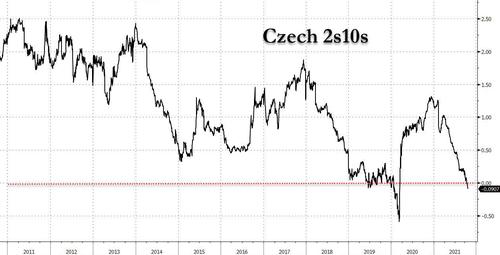

E altrove, i segnali ci sono già tutti. Se infatti il nostro differenziale sul Bund è esploso quando Christine Lagarde è sembrata voler spazzare via dal tavolo la discussione sul prolungamento del Pepp, il vero motivo del suo picco fin dall’apertura era dovuto a quanto rappresentato da questo altro grafico: il bond a 2 anni della Repubblica Ceca è andato in inversione di rendimento con il decennale. Tradotto, recessione pressoché certa alle porte. E i tantrum partono sempre dalle periferie e dai piccoli mercati che operano come canarini nella miniera ma poi, esattamente come le palle di neve che scivolano a valle, diventano valanga in un attimo.

E mentre la numero uno della Bce parlava, probabilmente inconsapevole non solo di ciò che stava accadendo a Wall Street ma che di ciò che stava dicendo, ecco cosa ci diceva un mercato decisamente più simbolico come quello del debito Usa: per la prima volta in assoluto, si registrava un’inversione sulla curva dei rendimenti fra Treasury a 20 e 30 anni. Signori, siamo alla vigilia di un potenziale shock sul VaR che potrebbe azzerare nell’arco di settimane (poche, fra l’altro) tutto quanto ottenuto con 18 mesi di misure di stimolo e 30 trilioni di denaro stampato dal nulla (formalmente) per contrastare il Covid. Non a caso, la Cina continua a operare chiusure e registrare aumenti dei contagi, ora giunti anche a Pechino. L’Europa dell’Est è allo stremo, il Regno Unito contabilizzata 40.000 infettati al giorno, Germania e Belgio registrano trend preoccupanti e la stessa Italia, di colpo, si scopre vulnerabile nuovamente. Persino a livello di ricoveri e terapie intensive.

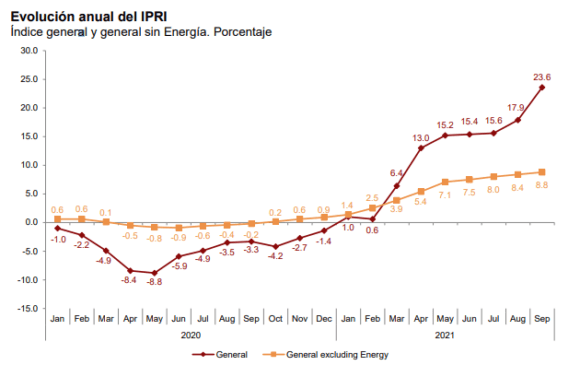

Che strano. Siamo al raschiamento del barile, serve un nuovo lockdown emergenziale? Altrimenti, arriva un altro 2008. Ma decisamente peggiore. E signori, vi invito a dare un’occhiata a questi ultimi due grafici, i quali ci mostrano a quale livello sia il trend dell’inflazione in un Paese strettamente utilizzabile come proxy di quanto potrebbe accadere in sequenza all’Italia: la Spagna.

Se da un lato i prezzi alla produzione (quanto pagano le imprese per l’output) hanno segnato a settembre il massimo addirittura dal 1977, qualcosa come il +23,6% su base annua e il 5,2% su base mensile (massimo assoluto da quando si tracciano le serie storiche), dall’altro i prezzi al consumo (quanto pagano i cittadini per beni e servizi) sono saliti nello stesso periodo del 5,5% su base annua contro un consensus degli analisti del 4,6%. Praticamente, annullato il potere di acquisto garantito da mesi e mesi di programmi di stimolo e sostegno pandemico che sono andati a ingrossare lo stock di debito e gli scostamenti di deficit. Non a caso, gli spread tornano a tremare.

Capito perché la missione numero uno di Mario Draghi è quella di ottenere una revisione del Patto di stabilità e il Governatore di Bankitalia, Ignazio Visco, ha utilizzato una palcoscenico inusuale come quello della Giornata del risparmio per chiedere un fondo di ammortamento europeo per la sterilizzazione del debito contratto in risposta alla crisi da Covid? Signori, adesso il redde rationem è davvero arrivato. La Bce ha ancora una volta calciato in avanti il barattolo, spostando tutto al board del 15-16 dicembre, ma state certi che qualcosa dovrà essere fatto, in via emergenziale, molto prima.

Sarà ancora una crisi da pandemia a togliere le castagne dal fuoco alle Banche centrali e ai loro criminali deliri monetaristi? Penso di sì, quantomeno in base alla logica dell’usato sicuro. Ma i mercati non sono stupidi del tutto. Recitano. Stanno al gioco. Ma quando il fumo diventa troppo e si comincia a tossire e sentir salire la temperatura, cominciano a scappare dalla stanza. E quelle inversioni sulla curva sui tassi parlano di una fuga verso l’uscita di sicurezza già iniziata e valgono da sole più di 50 conferenze stampa di Christine Lagarde. La Bce – come la Fed – ha totalmente perso il controllo della situazione. E ora ha le spalle al muro. Probabilmente, salverà capra e cavoli ancora per un po’, stampando a dismisura. Poi, però, il rischio di frantumazione dell’eurozona sarà pressoché certo. Perché i cosiddetti falchi vorranno sopravvivere. E allora, l’addio con cinque anni di anticipo di Jens Weidmann avrà trovato un senso. Drammatico, quasi un secondo tempo di quanto stava per accadere nel 2011.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.