Venerdì scorso, la Banca centrale del Brasile è intervenuta sul mercato, mettendo sul piatto 17 miliardi di dollari in riserve per stoppare il crollo del real. Al momento, la strategia pare funzionare. Perdite dimezzate. Ma è il medio-lungo termine che conta. E, soprattutto, il rapporto costi-benefici. La Turchia insegna. L’Argentina pure. L’Italia del 1992, poi… Chissà cosa ha scatenato l’attacco speculativo contro la valuta brasiliana?

La vulgata parla di tensione degli investitori per la sostenibilità fiscale del Paese. Ma di questi tempi, pensare male è d’obbligo. Soprattutto alla luce dei venti di guerra tariffaria che spirano da Washington. Perché solo a novembre, la Cina ha inaugurato la sua prima rotta diretta fra America Latina e madrepatria con l’acquisizione del porto di Chancay, in Perù. Fra poche settimane, il gigante cinese delle derrate alimentari Cofco inaugurerà il suo terminal all’interno del porto di Santos in Brasile. Il più importante dell’America Latina. Una concessione ottenuta nel 2022 e che gli Usa hanno cercato in tutti i modi di far deragliare prima e rallentare poi. Invece, Pechino ha vinto la sua battaglia. E lancia la sfida al cosiddetto “ABCD Quartet” del trading agricolo e del food processing (Archer Daniels, Bunge, Cargills e Louis Dreyfuss, insieme in grado di controllare il 90% del mercato). Pensare male.

Nel giugno del 2023, Cosco – il colosso statale cinese dello shipping – acquistò fra mille polemiche il 24,99% dell’hub portuale di Amburgo, praticamente la porta principale d’ingresso al mercato europeo. Casualmente, la Germania nell’ultimo anno ha vissuto un tracollo macro senza precedenti. Casualmente, parte del Governo semaforo si era opposta strenuamente all’acquisizione. Casualmente, la medesima componente che ha spinto per l’addio al nucleare, il phase-out del carbone e la transizione-turbo su eolico e solare. Di fatto, il driver della de-industrializzazione in atto. Qualcuno ne ha beneficiato. E forse c’è un cui prodest anche dietro alle disavventure del real brasiliano. Ai minimi storici sul dollaro. Talmente sotto pressione da richiedere un intervento della Banca centrale da 17 miliardi di dollari per placare la sell-off. Sottotraccia, una guerra commerciale già in atto. In lontananza, l’ombra di un Dragone.

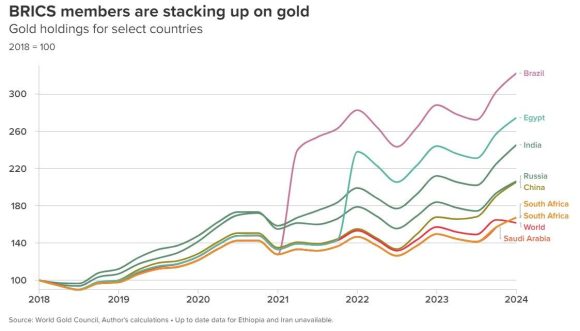

Complottismo? Quasi certamente, sì. Forse il clima natalizio mi spinge a vedere Grinch geopolitici ovunque. Ma date un’occhiata a questo grafico. E guardate chi, a partire dal 2023, fra i Paesi membri dei Brics ha acquistato e stoccato il maggior quantitativo di oro fisico, quasi temesse la necessità di un backing valutario o fiscale forte. E in tempi brevi.

Sicuramente, una coincidenza. A Natale abbondano sotto l’albero. Il problema? Semplice. Gli Usa hanno apparentemente chiara quale deve essere la loro strategia commerciale. Minacciano dazi a destra e a manca prima ancora che la nuova Amministrazione si sia insediata. E in maniera chirurgica. Basti vedere la questione legata al petrolio e al gas naturale liquefatto che Washington vuole vendere a camionate all’Europa. Pena, appunto, sanzioni immediate.

La Cina sta muovendosi ormai da anni come potenza globale. Prima l’Africa per le commodities, ora l’America Latina nel giardino di casa del nemico. L’unica a non sapere assolutamente cosa fare, è l’Europa. Inerme. E alle prese con un problema energetico che ormai è sulle prime pagine di tutti i giornali. Esteri, però. Qui, silenzio.

Ad esempio, il Financial Times ha pubblicato nel weekend un articolo nel quale rendeva noto come gli stoccaggi dell’Unione stiano calando al ritmo più veloce dal 2021. E ancora il contratto di transito del gas russo verso il nostro Continente non è concluso. Dal 31 dicembre, Kiev chiude rubinetti e confini. Tutto passa su Turkstream. E quale sia il grado di coerenza e affidabilità di Recep Erdogan è noto a tutti. Soprattutto alla stessa Russia.

Nel corso di un’intervista al canale Rossiya -24 TV, il vice primo ministro, Alexander Novak, ha snocciolato le cifre di fine anno delle forniture di gas all’Europa, sia via pipeline (quella che sta per venire a mancare dall’Ucraina), sia sotto forma liquefatta di LNG. Tra gennaio e fine novembre. +18-20% su base annua. E dicembre, stante clima più rigido, crisi del vento in Germania e prezzo spot in aumento, avrà inciso ancora di più.

Tutto questo sta accadendo attorno a noi. Non oggi. Ormai da mesi. Nel caso della Cina, ormai da anni. Come può sperare l’Europa di sopravvivere a una crisi industriale senza precedenti, se nemmeno sa in quale direzione muoversi e quali alleanze le conviene stringere?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.