Mentre l’oro sorpassava per la prima volta in assoluto i 3.100 dollari l’oncia e l’esplosione dei rendimenti obbligazionari degli ultimi giorni faceva inabissare il Nikkei 225, chiamando di nuovo in causa le facoltà taumaturgiche della Bank of Japan.

Mentre la Bank of England conferiva solo 58 miliardi di sterline nell’asta Short Term Repo del giovedì, scatenando una reazione di rendimento sui Gilts a 10 e 30 anni che soltanto le vendite di titoli da parte dei Fondi pensione e assicurativi Uk – una volta aperta Wall Street – riusciva a tamponare.

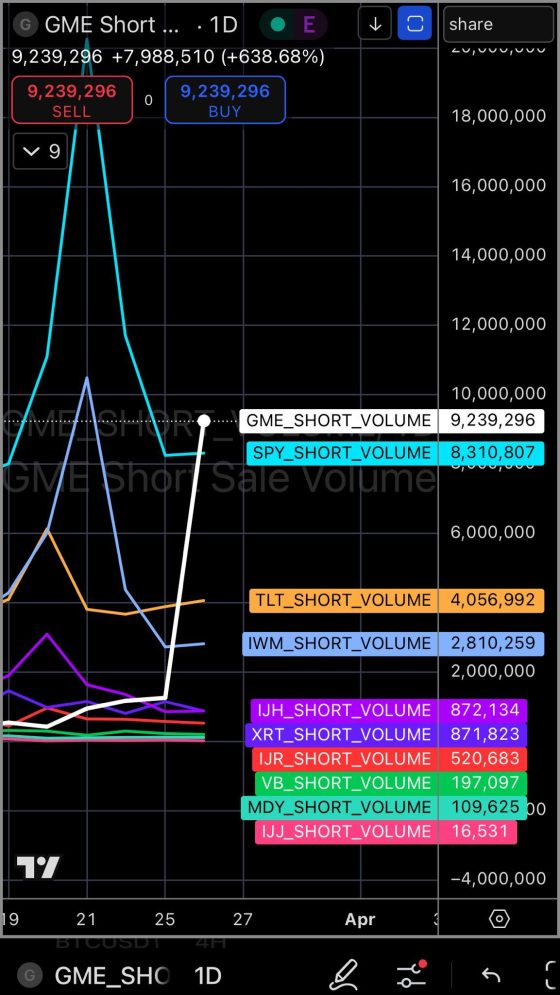

Mentre Gamestop meditava vendetta per quello short interest generato ad arte e partito da lontano, invocando contrappasso karmico per la criminalizzazione della sua offerta di obbligazioni convertibili (per acquistare Bitcoin), quando solo pochi giorni fa Deutsche Bank si è ben guardata dal richiamare un’AT1 in dollari. Apparentemente per risparmiare l’argent de poche.

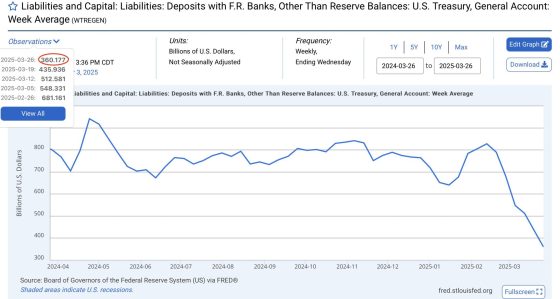

Mentre tutto scorre e accade, il Tga crolla. Il conto corrente degli Usa viene drenato come una riserva d’acqua nel pieno del deserto dell’Arizona. In agosto. A mezzogiorno. Il grafico lo mostra chiaramente, plasticamente.

Perché c’è da preoccuparsi, al netto dei vincoli di spesa imposti dalla dipartente Janet Yellen, ora divenuta special advisor proprio del gigante obbligazionario Pimco (tu guarda a volte le combinazioni e le coincidenze che le porte girevoli della vita di offrono, non ne convenite)? Date un’occhiata a questa seconda immagine.

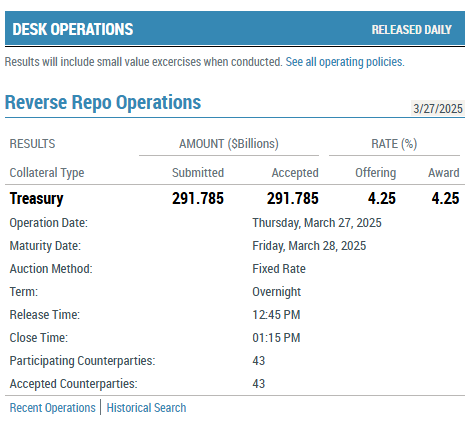

Ci mostra il risultato dell’allotment dell’asta di reverse repo della Fed di New York di giovedì sera. Il giorno prima, mercoledì, era stato di 241,371 miliardi. Oltre 50 miliardi overnight. Denaro che le banche depositano a un tasso vantaggioso del 4,25% alla Fed di New York. La scusa del mero arbitraggio è sempre ben accetta dal mercato, un blazer blu della dissimulazione di rischio. Di fatto, così facendo, quel denaro viene tolto però dalla disponibilità di mercato.

Voi cosa dite, siamo nel pieno di un Qt in modalità full swing perché tutto va bene e lo stato patrimoniale della Fed deve tornare su livelli di equilibrio o c’è qualcosa di peggio è in ebollizione proprio sul mitologico mercato? Tipo che siamo tornati giocoforza alla logica dei vasi comunicanti per tamponare una crescente mancanza di liquidità, la quale potrebbe aggravare scossoni e scostamenti in un ambiente finanziario che già gioca sul filo delle opzioni 0DTE e sincronizza i suoi orologi su capricci e paturnie tariffarie e geopolitiche della Casa Bianca.

Signori, queste due immagini messe in comparazione ci dicono una cosa sola: la Fed, zitta zitta, sta già operando un’altra volta in modalità aspirapolvere di liquidità fuori dal Sistema. Esattamente come quando puliamo casa con maniacale lena prima dell’arrivo degli ospiti per il pranzo di Natale. Questo non perché il Sistema medesimo sia sano e quindi ci tenga all’igiene. Bensì perché è nuovamente sull’orlo del precipizio.

Pensate che il -25% incassato da Gamestop nella sessione ordinaria di giovedì non abbia nulla a che vedere con questo, nulla a che vedere con un Sistema che tappa buchi di una nave che imbarca acqua utilizzando qualsiasi oggetto trovi a disposizione? Un Sistema che tutto può accettare, tranne che un colossale short squeeze che generi obblighi di copertura dei margini (miliardari) legati a un total return swaps in grado di affondare Ubs in un weekend. Proprio quello che vede la banca svizzera divenutane intestataria a tutti gli effetti, poche settimane fa. L’eredità marcia di Credit Suisse che entra nei registri.

Gamestop non può superare un certo livello. Gamestop non può negoziare liberamente. Gamestop vive in una banda di oscillazione prefissata, quasi fosse un peg valutario. Se supera 25 dollari per azione, suonano le sirene d’allarme dai due capi dell’Atlantico. Questo lo chiamano libero mercato, signori. Quelle due immagini, mentre tutt’intorno accade quanto ho descritto nelle prime righe, ci dicono che il collatarel crunch non sta tornando. Sta già suonando il campanello. La strategia della Fed è quella di chi finge di non essere in casa, quando l’ufficiale giudiziario si presenta con decreto ingiuntivo alla mano.

Ma per quanto ci si può negare? Per quanto si può fare fesso quel residuo di price discovery che ancora alberga fra modelli di Var che non hanno mai visto un singolo raggio di sole della realtà? Così come Gamestop deve restare la meme stock che garantisce titoli nei social network e genera distrazione di massa a orologeria, così la crisi di liquidità di un sistema sovraesposto sul collaterale deve restare sotto il tappeto dei magheggi delle Banche centrali. Sposto un po’ di capitale da qui a lì e tutto si riequilibra.

D’altronde, qualcuno nel settembre 2019 ha generato a tavolino la peggior crisi repo della storia, semplicemente spostando fondi dai conti presso la Fed ai propri. Qualcuno che aveva bisogno di una Banca centrale ciclica ed espansiva, dopo 10 anni di pilota automatico. Quanto sta accadendo è il prodromo di una nuova stagione di stamperia. Resta solo da scegliere quale sarà l’alibi, l’agnello sacrificale, il capro espiatorio.

Per il resto, tutto come da copione. E in sottofondo, la litania stonata della guerra commerciale e delle tariffe. Credeteci, se volete.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.