I mercati emergenti sono stati i consumatori finali per decadi, ma non sono mai stati in grado di esercitare il potere di prezzatura, questo a causa delle velocità con cui si trasferiva il denaro nel sistema occidentale. Oggi siamo invece nella condizione in cui il denaro puramente speculativo dei mercati emergenti è in grado di esercitare il potere di prezzatura.

Quando il Financial Times pubblica un editoriale contenente un passaggio simile a corredo di un ampio servizio dedicato al ruolo della Cina nell’impennata da record del prezzo dell’oro, forse è meglio fermarsi un attimo a riflettere.

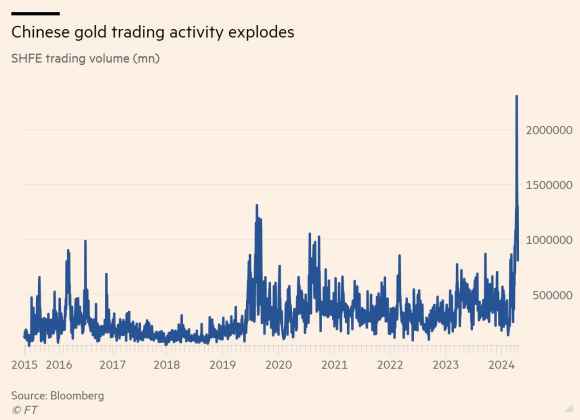

A partire da questo grafico, il quale mostra plasticamente la vera e propria esplosione nel trading aureo del Dragone. Quindi non più solo acquisti di oro fisico da parte della Banca centrale, di fatto un backing implicito allo yuan e una diversificazione di portfolio a fronte di un continuo alleggerimento nella detenzione di Treasuries Usa. Anche attività meramente speculativa. Tramite Etf, ad esempio.

E basta dare un’occhiata al sempre crescente spread fra prezzo spot occidentale e asiatico per capire che la dinamica è tutt’altro che figlia del momento e dell’emergenza. C’è del metodo.

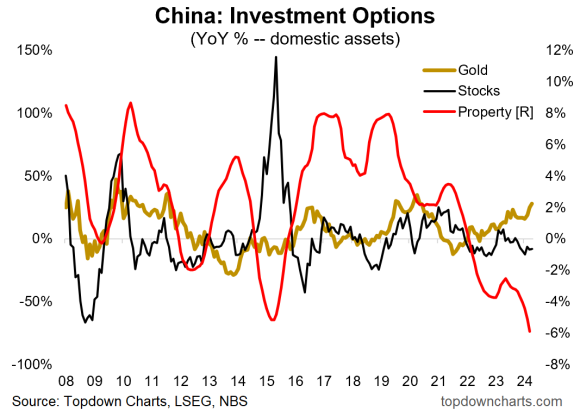

Il problema? Sottovalutare ciò che questo trend sottende. In primis, quanto ci mostra questo secondo grafico.

Scottato dai vari casi Evergrande e soci, il cinese medio ha guardato in faccia la realtà delle opzioni di investimento domestico e ha scelto l’oro. Addio cartolarizzazioni immobiliari, addio mattone. Viva il lingotto. E le autorità, al momento, lasciano fare. Perché quel flusso monetario verso l’oro, di fatto, riflette a sua volta l’aumentare delle fughe di capitali dovuto all’incertezza sullo yuan. Ma, quantomeno, evita che vada a gonfiare la bolla di Bitcoin, strumentale ai giochi monetari della Fed. Nel frattempo, la Pboc decide il da farsi. Tendenzialmente, giocando di rimessa. Perché comunque sia, l’attività economica reale non pare in grado di sostenere una prospettiva di crescita al 5%. E per quanto tutto lo neghino, in atto a livello globale c’è già il prodromo di una guerra valutaria.

Lo yen che sfonda quota 155,7 sul dollaro senza che la Bank of Japan apra bocca, se non per spostare a 160 la linea Maginot che renderà ineludibile un suo intervento, ci mostra quale sia il frutto marcio che un decennio di Qe permanente sta per far cadere dal ramo. Se la Bank of Japan dovesse tardare nell’intervento, chiaramente il Nikkei ne beneficerebbe, com’è sempre stato visto la strabordante componente export di quell’indice. Ma chi deve fare i conti con investimenti e indebitamento in dollari, a quale rischio andrà incontro, se la valuta nipponica continua a deprezzarsi? Chiedere a Softbank per referenze.

Il problema però è politico. Dopo decenni di manipolazione diretta del mercato, la Bank of Japan a marzo ha sbandierato ai quattro venti il suo primo rialzo dei tassi, il ritorno in positivo. Ovviamente, mantenendo attiva la politica di acquisti pre-ordinati di bond sovrani ma bloccando quella di Etf Normalità avrebbe voluto che lo yen si rafforzasse. Ma di normale ormai non c’è più nulla. E lo yen è cominciato a precipitare. Problema: come fa la Bank of Japan a sconfessare se stessa in maniera terminale, tornando a tagliare i tassi solo dopo un mese e mezzo dall’evento epocale? Non a caso, le posizioni speculative ribassiste contro lo yen sono al controvalore massimo da un decennio abbondante. E lo yen ai minimi da 34 anni sul dollaro.

In un contesto simile, la Cina gioca. Col fuoco. Ma gioca. Forte, ad esempio, di un clamoroso corner in cui ha chiuso il mondo rispetto all’offerta di rame. Il leader sudcoreano del settore LS ha infatti annunciato limitazioni della produzione, citando necessità interne in vista di uno shortage del materiale. Ricorderete un grafico di qualche tempo fa, il quale mostrava gli acquisti monstre di rame compiuti dalla Cina nel primo trimestre di quest’anno. Et voilà, oggi cominciano a germogliare i frutti di quella mossa anticipatoria. Non a caso, fioccano nuove sanzioni e tariffe incrociate. Addirittura, ecco che la Russia intende espropriare circa 460 milioni a JP Morgan come ritorsione alla decisione di Joe Biden di utilizzare i beni russi congelati per finanziare l’Ucraina.

Ogni giorno, un precedente. Sempre più pericoloso. In un caos simile, l’oro vola. Gli ultimi giorni, chiaramente, hanno segnato un ritracciamento. Ma ciò che interessa, ora, è tenere sott’occhio lo spread spot tra i prezzi sul mercato occidentale e asiatico. Capire quanto la fame di oro cinese sia una frenzy speculativa, una corsa al bene rifugio temporanea e cadenzata sul ritmo oscillante dello yuan oppure un qualcosa di strutturale. Di fatto, la creazione di un gold standard parallelo che i regolatori cinesi, normalmente drastici nel limitare ciò che ritengono nocivo per il Paese, stanno non solo lasciando crescere, ma utilizzando come fonte di deterrenza ulteriore. Anche perché in mondo in cui le earnings di Wall Street stanno tramutandosi in bagni di sangue per i cavalli di razza, vedi gli oltre 200 miliardi bruciati l’altra notte da Meta dopo la pubblicazione dei conti, ecco che questo ultimo grafico mostra quale sia la trappola per topi su cui, forse, Pechino sta puntando per divenire bilancia dei disequilibri crescenti del sistema.

La dinamica comparativa fra aspettative inflazionistiche giapponesi e cambio yen/dollaro appare fin da ora impietosa, soprattutto alla luce della condizione da spalle al muro in cui versa la Bank of Japan e che ho descritto poco fa. Il Giappone con il suo modello di economia ancorata alla necessità di sempre maggior indebitamento e conseguenti accomodamenti monetari che lo rendano artificialmente sostenibile è al tempo stesso paradigma e proxy del grande malato del mondo, quegli Usa i cui conti pubblici sono stati dichiarati ormai al limite del controllo sia dal Fmi che dallo stesso Congressional Budget Office. Ci sono molti modi per interferire nel processo democratico di un Paese. Ci sono gli hacker. C’è la guerra dichiarata. C’è quella ibrida. E c’è il velenoso spostamento della contesa su un terreno che appare tanto sabbie mobili, quanto campo minato. La Cina sta utilizzando questa strategia su vari fronti. Materie prime. Oro e sue implicazioni finanziarie. Politiche monetarie. Stabilità dei mercati a esse collegata. Tutto sul piatto. Tutto pronto per essere attivato, da qui a novembre.

Siamo solo ai prodromi, ai colpi di cannone d’avvertimento. Ma il Gianicolo del Dragone non è mai innocuo. Nemmeno quando spara apparentemente a salve. Occhio al Giappone, ci dirà davvero molto rispetto a quanto ci attende. Un pezzo di Occidente finanziarizzato nel cuore dell’Asia, il proxy dei proxies.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.