Quale Cina è andato a rappresentare Xi Jinping a San Francisco? Il paradigma è quello di un sistema a capitalismo statale basato su indebitamento massivo garantito da una Banca centrale in perenne modalità print. In realtà, le cose sono un pochino differenti. E, soprattutto, in evoluzione.

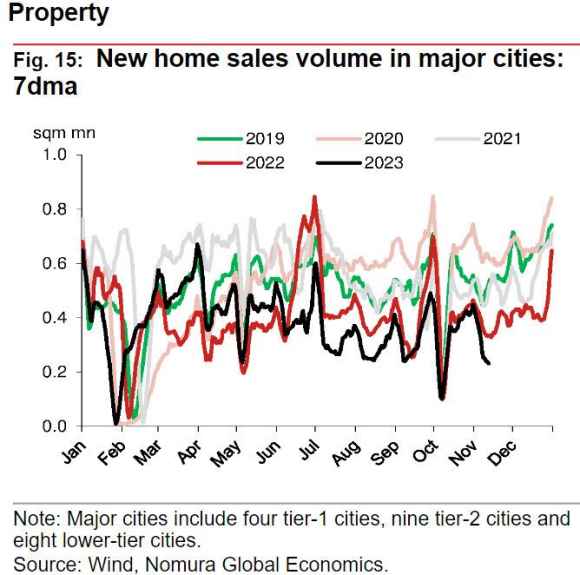

Che la Cina dipenda in maniera sclerotizzata da un modello di sviluppo infrastrutturale è vero. Ma questo primo grafico ci mostra come il volume di vendite immobiliari del Dragone nel mese di novembre – tracciato nelle 21 maggiori città del Paese – segni un -44% dai livelli pre-Covid del 2019. Solo in ottobre quella stessa lettura era assestata a un già preoccupante -31%.

Ma immobiliare in Cina vuol dire ricchezza. E potere. L’unico ambito verso cui il Partito sposi una politica del laissez-faire. Non fosse altro per la sovrabbondanza di rapporti fra membri del Politburo e palazzinari.

Ma la crescita della massa monetaria M1 solo al’1,9% su base annua in ottobre, ci dice che lo stress di liquidità nel comparto è davvero alto. D’altronde non si possono costruire ghost town, cattedrali nel deserto e autostrade verso il nulla per sempre. Occorre mutare. Occorre, soprattutto, spezzare il circolo vizioso dell’eccesso di risparmio tipico dei cinesi, prudenti come nemmeno un tedesco reduce da Weimar. E qui sorge il vero problema.

Perché se questo secondo grafico ci mostra come il principale indicatore cinese per i consumi, il QuantCube, veda le spese ricreative e per trasporti decisamente in calo, offrendo appunto il quadro di una popolazione ferma che spende solo per mangiare, l’immagine principale è questa e mette il carico da novanta sulle prospettive future di un’economia ingessata in vecchi schemi. E con un notevole problema demografico in prospettiva.

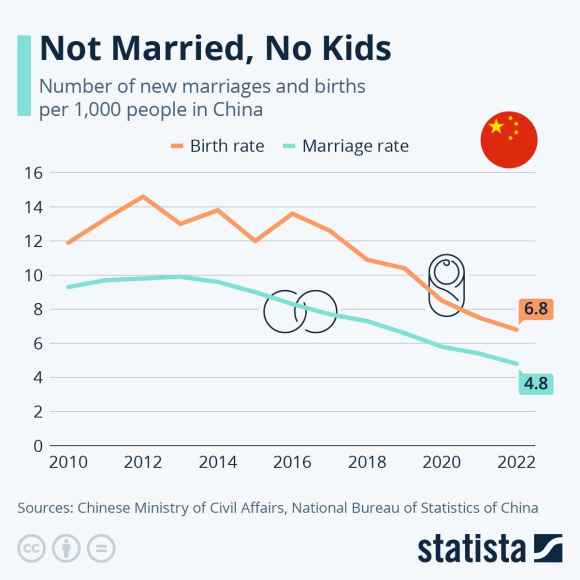

Nel 2022, la Cina ha vissuto il primo calo della sua popolazione in 60 anni, frutto di un tasso di natalità sceso a un nuovo minimo storico. Ma non basta, calano anche i matrimoni. Se nel 2005, il 47% dei novelli sposi aveva meno di 24 anni, oggi la media supera i 30 anni. Età che nel 2005 pesava per meno del 20% del totale. La ragione? Certamente un tardivo rilassamento della politica del figlio unico non ha giovato, ma 4,8 matrimoni ogni 1.000 persone come registrato nel 2022 significano meno della metà del dato di un decennio prima. Semplicemente, i cinesi hanno scoperto l’essere single. Niente matrimonio, niente figli. Carriera. Auto-affermazione. Molto borghese e poco maoista. Un qualcosa che in Occidente è ormai prassi, ma che per una società come quella cinese presenta implicazioni economiche e demografiche di lungo termine enormi. Insomma, una popolazione che invecchia impatta sul mercato del lavoro. E sui costi della previdenza sociale. In un sistema basato su impulso creditizio, infrastrutture ormai sature e livello di spesa personale insufficiente. Altro che default di Evergrande, interessata ossessione di media miopi. E la miopia in tema economico a volte degenera. Arrivando quasi a cecità totale.

Volete un esempio? Stando a quanto riportato ieri mattina dal sito di Repubblica, l’Ue starebbe preparando nuove sanzioni contro la Russia. Contemporaneamente, il sito di Bloomberg scriveva che «i settori chiave dell’economia della Russia si stanno adattando e in alcuni casi si stanno riprendendo totalmente dalle sanzioni. La crescita nel terzo trimestre raggiunge il 5,5%, superando le stime».

Ora, chiedo a voi; quale virus circola a Bruxelles? Perché al netto di media che hanno passato intere settimane a vaticinare l’arrivo del default russo e l’adozione del rublo come carta per il Monopoli, ecco che Mosca presenta dati di crescita simili. Lo so, come Usa e Cina manipolano le percentuali macro, sicuramente può farlo anche la Russia. E magari lo ha fatto. Magari la crescita sarà solo del 3%. O del 2%. Quanto cresce l’Eurozona? E l’Italia? Certo, gli Usa possono vantare un +4,9% nel medesimo trimestre – comunque inferiore di oltre mezzo punto al dato russo, al netto del cooking the books incrociato -, ma, a differenza di quelle russe, le istituzioni statunitensi non hanno i media addosso e con la lente d’ingrandimento in mano. Signori, se Bloomberg scrive 5,5%, paradossalmente è più facile che sia 6%.

Prendiamo atto: l’America ora ha preoccupazioni serie, oltre a un Presidente gaffeur che incenerisce un giorno di meeting distensivo con un’uscita da bar. L’Ucraina è sparita dalle mappe. Politiche. Ma anche del warfare. C’è il Medio Oriente. E c’è soprattutto il nuovo fronte degli attacchi informatici. Facilissimi da produrre a tavolino e in casa, all’occorrenza. Nessuno se ne è accorto, ma mentre Israele chiude i conti con Hamas, gli Usa stanno guerreggiando con l’Iran nel teatro proxy della Siria. Casualmente, la Francia ha appena emesso un mandato di cattura internazionale per Bashar al-Assad. Così, out of the blue. E l’Europa cosa fa? Studia il 1.347mo pacchetto di sanzioni contro Mosca. E lo fa nel pieno di una mezza crisi politico-istituzionale in Germania, legata proprio alla questione energetica. Sia sulla transizione, sia sulla necessità di trovare fonti alternative a Gazprom per garantire alle imprese operatività. Perché nemmeno 15 anni di accordo LNG con il Qatar hanno rassicurato Berlino. La quale, silenziosamente, trama.

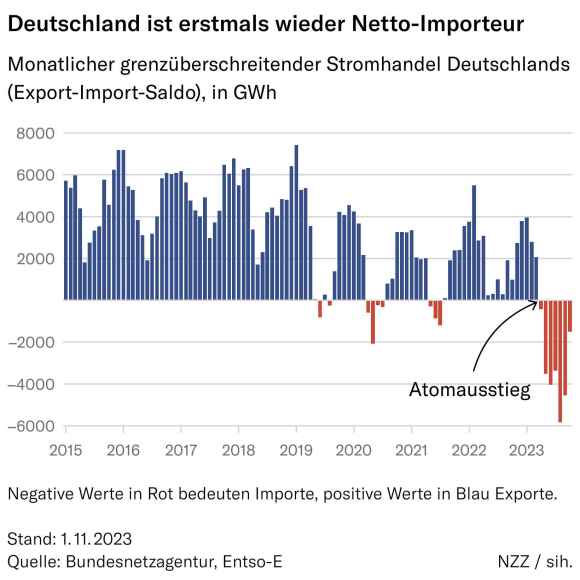

Perché se questo grafico ci dice come a ottobre proprio la Germania sia tornata a dover importare elettricità, giovedì il presidente della Cdu e potenziale candidato Cancelliere, Friederich Merz, è saltato fuori con una proposta-choc, lanciata come una bomba a grappolo in una pozzanghera durante una conferenza organizzata dalla Suddeutsche Zeitung a Berlino: un operatore nucleare si sarebbe detto pronto a riattivare un reattore per garantire energia a basso costo. Ovviamente, il ministro dell’Economia, Robert Habeck, ha dovuto rifiutare sdegnosamente l’offerta. Ma le pressioni della Confindustria tedesca sono enormi.

Il redde rationem è alle porte. Ma nel frattempo, Bruxelles prepara nuove sanzioni. Citando l’immortale Amici miei, cos’è il genio?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.