In un mondo di manipolazione sistemica da parte delle Banche centrali, cosa può realmente operare da cigno nero? Non la finanza. Fino a quando ogni crisi può essere nascosta e sedata da interventi dei cosiddetti regolatori, difficilmente potremo trovarci di fronte a un evento di credito che non sia strumentale e controllato. Differente invece è lo scenario che contempli come meccanismo principale la politica. Anzi, la geopolitica. E l’energia, al netto dei magheggi da Monopoli con i futures, è variabile sempre più dipendente dalle dinamiche legate agli assetti e agli equilibri di potere.

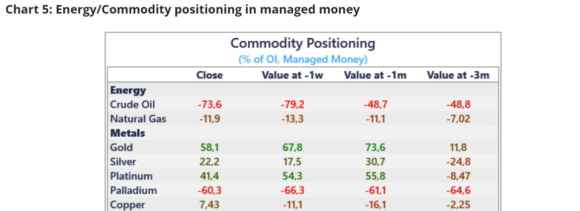

Apparentemente, in tal senso l’Opec+ ha fallito. La minaccia saudita di tagliare ulteriormente la produzione giornaliera non ha sortito effetti finanziari, né rialzi tali del prezzo del greggio in grado di sostanziarsi in margin calls. Anzi. La tabella mostra quale sia oggi la dimensione dello short sul greggio.

Un live game theoretical field study, come lo ha definito un analista di primo livello. Tradotto, qualcosa con pochi precedenti. E che merita attenzione. Ma quel perdurare di pessimismo nei confronti del prezzo del barile porta con sé alcune ipotesi. Una fra tutte: l’energia potrebbe tramutarsi nel cavallo di Troia che nessuno – Europa in testa – si attende. Ad esempio, non stupisce la strana contemporaneità con cui a Bruxelles sia stata riesumata la salma del Qatargate, dopo l’addio del procuratore titolare dell’inchiesta e l’arrivo di un nuovo mastino. Mentre l’eurodeputato Cozzolino rimaneva in stato di fermo, proprio da Doha arrivava la notizia di un possibile raddoppio dell’impegno bilaterale con la Cina in ambito di fornitura Lng. Dopo l’accordo di sfruttamento pluriennale siglato da Sinopec ad aprile, oggi sarebbe China National Petroleum Corporation (Cnpc) l’attore che si appresta a garantirsi un accordo da 4 milioni di tonnellate metriche all’anno. Per 27 anni. Lng, la chiave anti-russa su cui l’Europa pareva intenta a costruire il suo rischioso all-in sanzionatorio.

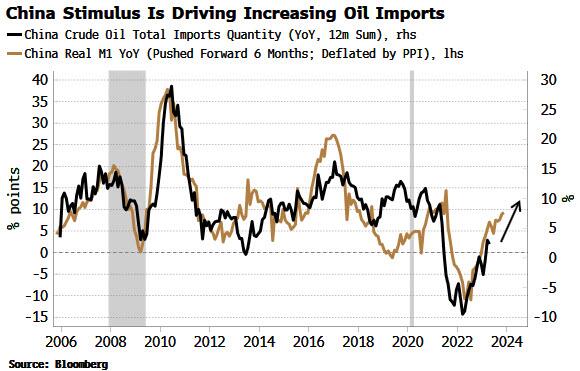

Perché quegli short sul petrolio, di fatto senza precedenti per controvalore? In punta di realismo, le opzioni sono due. Primo, l’Opec+ è ritenuta organizzazione costretta al bluff seriale. Un messaggio rischioso da inviare a gente parecchio suscettibile come i sauditi, oltretutto in lizza per l’Expo2030. Secondo, lo mostra questo altro grafico a corredo: se da un lato si sta totalmente sottostimando il ciclo di nuovo liquidità sia globale che soprattutto cinese come booster per i prezzi del greggio, dall’altro occorre puntare la lente sull’import del Dragone.

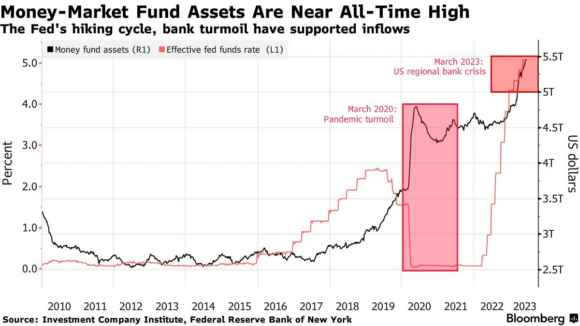

Tradotto, nessuno paradossalmente scommette sulla recessione e sul conseguente stimolo. Perché nessuno vede all’orizzonte una Fed costretta al reverse e, soprattutto, una Pboc che vada oltre agli attuali tagli dei tassi. Oltretutto, meno aggressivi del previsto. Ricordiamoci, però, che per settimane si è parlato di re-opening cinese, questo senza che il petrolio facesse un plissé al rialzo. Ma con il tasso di disoccupazione giovanile alle stelle, ora Pechino prepara la sorpresa. E Washington dovrà riempire le riserve strategiche svuotate da Joe Biden in modalità Gordon Brown con l’oro. Attenzione. Cosa ci attende, quindi? Meglio sottolineare nuovamente il concetto, a scanso di equivoci: con i dealers esposti su un gamma da 3,5 miliardi di dollari, scossoni seri a Wall Street non sono all’orizzonte. Non prima della fine del trimestre, almeno, quando scadenze e obblighi sui conti a volte generano i detonatori. Ma la politica è differente, abbiamo detto. Quella può andare oltre e permettersi il lusso di comandare anche la Fed. Quindi, attenzione alla dinamica che si sta determinando e che ci viene rappresentata da questi due grafici. Strettamente correlati. E in antitesi, esattamente come la clamorosa calata di braghe di Antony Blinken in visita a Pechino e la dichiarazione di guerra contro Xi Jinping espressa quasi in contemporanea da Joe Biden.

Il grafico principale parla chiaro: se i money market funds sono ormai a un passo dal controvalore record di assets in detenzione, solo un assunto deve preoccuparci. Ovvero, la crisi bancaria non è finita. Gli outflows di depositi proseguono. Ma, appunto, avendo la Fed istituzionalizzato e reso strutturali i veicoli di sostegno nati come emergenziali, nessuno se ne accorge. Le zombie-banks sopravvivono e, soprattutto, nel pieno del Qt e del dibattito sul tetto di debito, il mercato dei titoli governativi ha potuto godere di un afflusso record di denaro. Perché i money market funds investono solo sul breve e sul sicuro. Statutariamente. Mica sono money market accounts. Peccato che questi ultimi siano assicurati, i nostri eroi a un passo dal record invece no. Lo prevede la Fed con i suoi regolamenti. Ma nessuno ci fa caso, soprattutto quando le cose vanno a gonfie vele. Apparentemente.

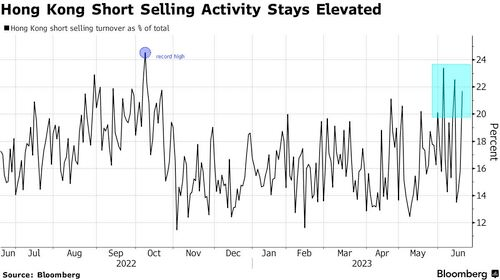

Perché il secondo grafico ci mostra come l’esposizione a short selling su Hong Kong resti elevata: classico caso di colossale e tellurico short squeeze alle viste? La Cina si prepara a un clamoroso off-side? In molti resteranno con il cerino in mano e schiacciati dalla calca che corre a chiudere quelle posizioni a ogni costo? D’altronde, la regola aurea è sempre la stessa: continuare a ballare come se nulla fosse – stile Titanic – per non dare nell’occhio. Ma avvicinandosi sempre di più – pur volteggiando leggiadri e spensierati – verso l’uscita di sicurezza. La Cina sta per caso scommettendo allo scoperto contro Wall Street? O, più facilmente, sta inviando un segnale in tal senso, al fine di rendere più granitica la necessità di quel nuovo riassetto di equilibri che la visita di Antony Blinken sembrava confermare?

Se così fosse, Joe Biden avrebbe appena abbattuto la porta tagliafuoco a colpi di scure, quasi fosse Jack Nicholson in Shining. Perché? Ovviamente, il Presidente non ha scelto di farlo. Gli è stato detto. Forse imposto. Da chi? Inutile scomodare il Deep State, qui la questione ha molto più a che fare con un potenziale, nuovo settembre 2019. L’incidente controllato che offre alla Fed l’alibi per tornare in campo. E tagliare. Ma qualcuno pagherà. Caro. Qualcuno ingolosito dalla crisi bancaria. Qualcuno che ha sostenuto il Tesoro durante il dibattito tutto strumentale sul debt ceiling. Qualcuno di non assicurato?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.