Come mai Ursula von der Leyen ha sentito il bisogno di dichiarare come nei rapporti fra Ue e Cina serve un cambio di passo, di fatto anticipando nel suo discorso di ieri a Bruxelles la possibilità di strumenti che vietino investimenti nel Paese in un futuro prossimo? Proprio giovedì, proprio nel giorno in cui la Bce annunciava a sua volta una revisione al rialzo delle stime di crescita dell’Eurozona per l’anno in corso, addirittura dello 0,5%. Insomma, il Pil europeo per il 2023 è atteso oggi all’1%.

Certo, magra consolazione dal +3,5% del 2022, ma sicuramente un bel viatico per il mitico soft landing. Anche perché, contemporaneamente, l’Eurotower rivedeva drasticamente al ribasso le prospettive dell’inflazione, attesa ora al 3% a fine anno. Un trionfo. Confermato dal calo dei prezzi registrato in Spagna e Germania e dal trend dell’intera Eurozona reso noto ieri.

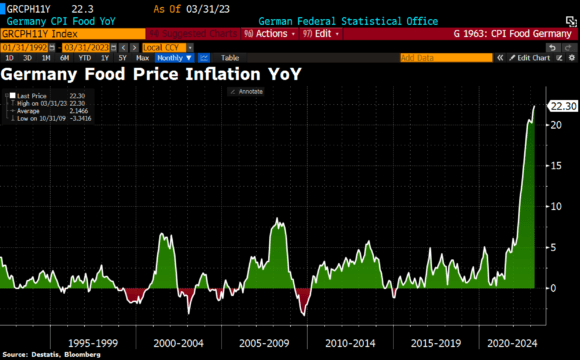

Attenzione, però. Solo per quanto riguarda l’inflazione headline, schiacciata dal crollo del base effect dell’energia. Ma se Madrid ha visto l’inflazione core rimanere fissa su livelli decisamente alti (8%), Berlino ha addirittura visto quella voce salire a marzo dal 5,7% al 5,9%. E questo grafico mostra come l’indice dei prezzi alimentari, il cosiddetto indice supermarket, in Germania a marzo abbia segnato l’aumento record assoluto del 22.3% su base annua. Non a caso, lunedì scorso i lavoratori tedeschi hanno scioperato contro il caro-vita. La Cgil, nel frattempo, riflette sul da farsi. Mentre i sindacati gialli come Cisl e Uil osservano compiaciuti.

Ora, cosa unisce tutto questo con la notizia riportata in questo link, apparentemente fuori contesto, poiché parla del primo accordo di vendite di LNG da parte della Cina denominato in yuan? Semplice, il rischio di una colossale e letale sottovalutazione europea del rischio energetico. Pedro Sanchez, Premier spagnolo, è appena rientrato da Pechino dove si è trattenuto per una due giorni di incontri, Xi Jinping in testa. Perché è importante? La Spagna, si sa, è il Paese che ha patito meno il caro-bollette, semplicemente perché dotato di un numero considerevole di rigassificatori LNG. Ciò che opera da trait d’union con l’uscita di Ursula von der Leyen contro Pechino è il fatto che il contratto da 65.000 tonnellate di gas liquefatto di provenienza dagli Emirati Arabi Uniti e denominato in yuan, il gigante statale energetico CNOOC l’ha stipulato con TotalEnergies. Ovvero, mentre la Presidente della Commissione tuona contro il Dragone, recitando di fatto un copione scritto dal Dipartimento di Stato Usa, Parigi – memore dell’autunno/inverno e dei guai con le centrali nucleari – compra gas liquefatto dalla medesima Cina. E accettando il bypass del dollaro come valuta benchmark attraverso la piattaforma della Shanghai Petroleum and Natural Gas Exchange. L’utilizzo della quale – non più tardi del 12 dicembre scorso – proprio Xi Jinping annunciava di voler ampliare per gli energy deals cinesi con gli attori del Medio Oriente. Senza dollari. E con Paesi europei come controparte.

Cosa ci prefigura questo atteggiamento di palese disinteresse transalpino verso i diktat di Bruxelles? Lo stesso scenario che tratteggia la scelta di Volodymir Zelensky di voler incontrare il Presidente cinese: piaccia o meno, Pechino detiene il banco. Sempre di più. E con un piatto che diviene più ricco e strategico ogni giorno che passa. Quasi ogni ora. Il nostro Governo, sincronizzato sulle tempistiche Nato come un cronografo, è conscio di quanto stia accadendo in giro per il mondo e persino nel cuore d’Europa?

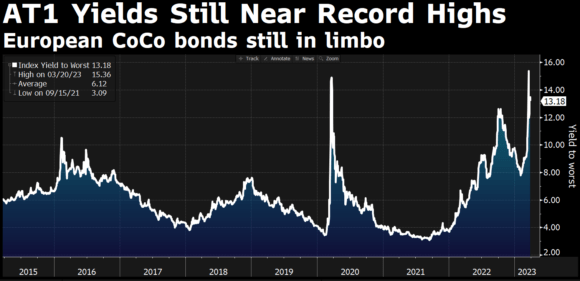

Viene da chiederselo. Perché un’altra notizia, debitamente nascosta, pare ricordarci come le criticità sistemiche siano simili a iceberg. Che dite, i rendimenti dei famigerati bond ibridi AT1, quelli costati la ghirba agli obbligazionisti di Credit Suisse, non restano un po’ alti, almeno stando alla narrativa della crisi bancaria scongiurata?

Certo, se operi sul breve, le rassicurazioni delle Banche centrali hanno garantito un rimbalzo del prezzo da prendere al volo. Ma il sottoscritto non è un consulente finanziario. Né un broker. Il mio lavoro è cercare di raccontare il quadro d’insieme, tentando così di delineare rischi e prospettive di medio-lungo periodo. Raccontare. Non fare investimenti o consigliarli. La mia disgraziata categoria, però, sta facendo di tutto perché questo misunderstanding attecchisca. Ma i giornalisti non sono abilitati a operare come gestori. E non dovrebbero nemmeno utilizzare la professione come calamita per crearsi remunerative carriere parallele da consulente o star delle convention. Invece, lo fanno. Soprattutto quelli con molti followers. Perché è un cane che si morde la coda. E allora, tutto passa in secondo piano. Come quel rendimento degli AT1, il quale significa che la buriana pare solo rimandata.

Basta leggere l’ultimo report di Barclays curato dallo strategist Joe Abate, a detta del quale “l’aumento dei tassi ha finalmente fatto svegliare i deposit holders, i quali hanno capito che esiste un rendimento migliore nei mutual funds e si preparano a dare vita a una seconda ondata di bank-run”. Stranamente, Barclays è la seconda dopo Credit Suisse per dipendenza da AT1 nel maquillage di capitale. Mani avanti? Ma tutto passa in secondo piano, quando ti scordi quale sia il tuo lavoro. Ad esempio, a parte i quotidiani finanziari, esiste un sito d’informazione che abbia in homepage la vicenda di Eurovita? Nessuno. Eppure, ieri è scattata l’amministrazione straordinaria. E con essa, la proroga al blocco dei riscatti fino al 30 giugno. Il famoso salvataggio di sistema non è arrivato in tempo. Ora il commissario nominato da Ivass avrà un anno di tempo per cercare di sbloccare l’impasse. Servivano fra i 250 e i 300 milioni per rimettere in carreggiata la società, certamente non chissà quale cifra. Eppure non sono arrivati. E quindi, per altri tre mesi stop ai riscatti decisi lo scorso febbraio per oltre 400.000 polizze. Un controvalore da 15,3 miliardi.

Cittadini. Molto probabilmente, spaventati. E forse nei guai. Perché il salvataggio di sistema ha preferito la via del commissario straordinario e dei tempi lunghi? Forse il rischio di controparte ha già intaccato la fiducia, dopo i casi SVB e FRB? Ma cosa è successo a Eurovita? Per garantire le polizze vendute, la società avrebbe effettuato investimenti in obbligazioni. Tassi in rialzo, prezzo dei bond in calo: et voilà, minusvalenze. E per evitare il rischio che gli assicurati si precipitassero a svincolare le loro polizze, innescando l’effetto “palla di neve”, blocco dei riscatti. Ora prorogato al 30 giugno.

Perché i giornali non parlano di questo e delle oltre 400.000 polizze intrappolate? La risposta la sapete. Perché – pur in sedicesimi – come Italia abbiamo appena vissuto la nostra SVB. Meglio tacere? Attenzione alle bollette, alla prima fiammata di aria condizionata.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.