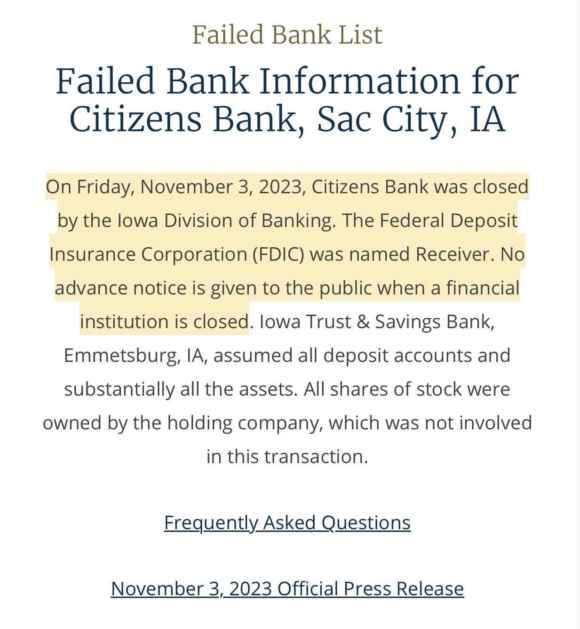

E siamo a sei. Un domino. Una Spoon River silenziosa. Tanto c’è Gaza a occupare l’etere. E poi, i cittadini/correntisti non si accorgeranno di nulla. L’autorità di tutela bancaria dell’Iowa, infatti, ha concordato con quelle federali di assumere il controllo delle due branche di Citizens Bank, inclusi i 66 milioni in assets totali e i 59 milioni in depositi.

Oggi, tutto sarà normale. Le filiali aperte. I conti disponibili. In una notte, puff. Chiusura forzata. Solo chi ha tentato di prelevare allo sportello venerdì ha avuto una brutta sorpresa: conti movimentabili solo tramite assegno o prelevamento bancomat o carta di credito. Il front office era già morto. Ma nessun cadavere che appesti il locale. Tutto è avvenuto in fretta. Senza esequie.

Sei banche in un anno. E mancano ancora poco meno di due mesi alla fine del 2023. D’altronde, i numeri parlano chiaro. Le riserve sono quelle che sono. E, soprattutto, quando si tratta di banche regionali come questa, il loro livello rimane sopra la soglia di allarme solo grazie ai 109 miliardi settimanali di finanziamento tramite di facility emergenziale attivata lo scorso marzo dopo il fallimento di SVB. A marzo 2024, quel veicolo salva-vita dovrebbe – il condizionale è d’obbligo – cessare di esistere. Quante piccole banche avranno fatto lo stesso, nel frattempo? Le Big 4 gongolano. Depositi e clienti pronti ad abbandonare l’istituto che vide tutelare i soldi dal nonno e dal padre verso lidi più grandi. E sicuri.

Oddio, alla luce di quanto accaduto, sorge qualche legittimo dubbio. Sempre venerdì, infatti, alcune fra le principali banche Usa, tra cui Bank of America, Wells Fargo, JP Morgan, Chase, Truist e US Bank hanno vissuto interruzioni e criticità sui servizi ai clienti. Tali da spingere proprio BofA a comunicare possibili ritardi sui depositi. E in alcuni casi, i prelievi. Stando a Bloomberg, il tilt – più o meno serio e prolungato da istituto a istituto – sarebbe dovuto alla clearing house automatizzata.

Stress test? Certo, la concomitanza con quanto accaduto overnight a Citizens Bank fa pensare. E lascia un po’ interdetti. Meglio però essere chiari: nessuno sta dicendo che il sistema bancario Usa stia saltando. I dati parlano chiaro, in tal senso. Una big come Bank of America sguazza nelle riserve da pandemia e deposita quotidianamente un bel malloppo (ben remunerato) alla facility di reverse repo della Fed di New York. La quale, come spiegherò nel proseguo dell’articolo, è divenuta succedaneo operativo di liquidità, in tempo di dimagrimento obbligato del bilancio Fed. Però siamo a 6 banche saltate. E alla presa d’atto di un universo di piccoli istituti locali che apre le filiali al mattino solo grazie ai fondi di emergenza.

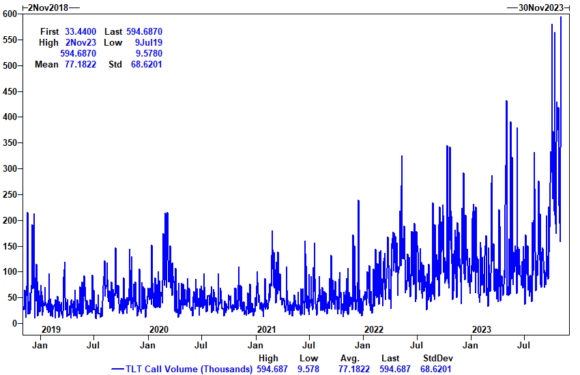

Vuoi vedere che, tempo pochi giorni, salteranno fuori hacker di Hamas o iraniani a giustificare quelle interruzioni? Nel frattempo, altre Citizens Bank potranno fallire senza gloria. Come i bastardi di Tarantino. Sono tempi strani. Pericolosi. Ma anche debitamente silenziati. Ad esempio, il giorno prima dell’infausto epilogo di Citizens Bank, il numero di opzioni call sull’Etf che traccia i Treasuries di lungo termine ha segnato il suo record storico: 595.000 contro una media di 308.496. Ce lo mostra il grafico.

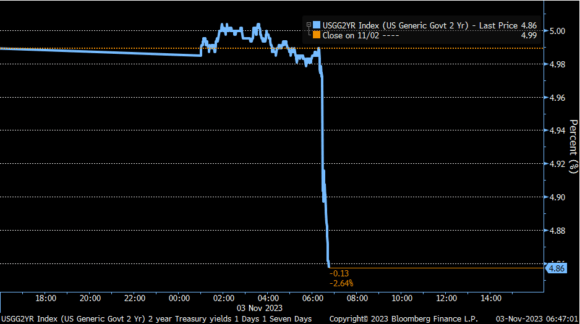

Il giorno dopo, i numeri dell’occupazione Usa hanno messo in un angolo la Fed. E quest’altra immagine mostra quale sia stata la reazione del titolo a 2 anni: un tracollo del rendimento. Immediato. Repentino. A precipizio.

Spoiler a favore di qualcuno? Realisticamente, poco importa. La Fed è apparentemente intrappolata nella sua stessa strategia. Perché al netto di record di americani con un doppio lavoro full time, il tracciatore storicamente più affidabile dei payrolls (Household/Establishment) parla di -348.000 posti di lavoro. Minimo dallo shutdown per pandemia da Covid nella primavera 2020. Spiacente per il residuo di apologeti del soft landing: l’America è già in recessione. Oggi. Quindi, Jerome Powell e accoliti devono decidere cosa fare a tavolino. Stimolarla e farla esplodere oppure scegliere un ulteriore, pericoloso attendismo?

Sempre giovedì, Bloomberg dava notizia del fatto che gli hedge funds avessero accelerato le proprie scommesse short contro i Treasuries subito prima l’avvio rally innescato dal dato occupazionale. Contrarian fino al suicidio? Fat finger in azione? O siamo di fronte al classico caso di last pump before the big dump, ovvero l’ultima iniezione di steroidi prima della sell-off generale?

Date un’occhiata a questo altro grafico, relativo all’argomentazione cui accennavo prima. Ci mostra infatti quale potrebbe essere la ratio che mantiene immutata quella volontà ribassista. E, soprattutto, la perversa strategia dilatoria che vedrebbe la Fed giocare ancora un po’ al gatto col topo, almeno fino all’azzeramento totale dei risparmi in eccesso (e ai prodromi di rivolta).

Di fatto, il reverse repo che vede banche e istituzioni finanziarie depositare miliardi e miliardi overnight e ben retribuiti presso la facility della Fed di New York è fonte di di liquidità occulta al Sistema. Si tratta della linea verde. Mentre quella rossa rappresenta le riserve presso la Banca centrale e quella blu la capitalizzazione de mercato azionario Usa. Queste ultime due voci hanno appena visto i loro trend andare finalmente in recouple, dopo un 2023 di pericolosa divaricazione. Il merito? Il Qt e i tassi in rialzo. Tanto Wall Street può contare sul reverse repo, perfetto sostituto del Qe nella lubrificazione di swaps e altri gingilli da Level 3. Quel dormitorio di liquidità federale, di fatto, garantisce al Tga (Treasury General Account) di innescare un circolo vizioso di emissioni rinviate di coupon e minori premi sulla scadenza.

Capito perché quella facility emergenziale, l’ennesima, non è mai stata chiusa? Chi ha bisogno del Qe dichiarato, quando hai un Treasury Advisory Borrowing Committee (Tbac) che gioca con le revisioni delle necessità di finanziamento statale? Vuoi vedere che la Fed sarà anche formalmente incartata nei suoi giochi, ma, a conti fatti, uscirà da questo postribolo finanziario con una reputazione da cavaliere bianco?

Il banco vince sempre. Soprattutto potendo contare su qualche guerra che distrae i giocatori, mentre distribuisce le carte da un mazzo senza jolly.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.