Dopo l’operazione SAS lo scacchiere aeronautico si sta definendo nella forma più definitiva del termine. Con questa ultima acquisizione (operazione SAS/Air France) più quella di ITA/Lufthansa e quella di IAG/Air Europa si stanno infatti consolidando e definendo i perimetri di attività di tutti e tre i principali gruppi di full service carrier presenti in Europa (Air France-KLM, Lufthansa e IAG), mentre si attende di capire cosa intendono fare Wizz, EasyJet e Ryanair, cioè se pensare a una grande fusione per creare una super low cost oppure continuare ad andare ognuna per la propria strada.

La grande frammentazione del mercato oggi consente alle low cost di spadroneggiare con gli aeroporti di tutta Europa ancora alle prese con una difficile ripartenza del traffico passeggeri, che nel 2020 aveva subito una forte contrazione dovuta alla pandemia. Ma quest’estate il traffico è sostanzialmente ripartito, anche se non in tutti gli aeroporti con la stessa intensità. Alcuni scali infatti, complici le legislazioni meno favorevoli dal punto di vista delle coperture governative in tema di ammortizzatori sociali, hanno dovuto, all’epoca, licenziare una buona parte dei propri dipendenti durante il periodo Covid, mentre altri, come ad esempio quello di Roma Fiumicino, sono riusciti a mantenere buona parte della forza lavoro e a reintrodurla gradatamente in base agli effettivi carichi di lavoro.

Ma quali sono i numeri delle low cost rispetto a quelli delle compagnie cosiddette full service carrier (Fsc)?

Il 2022 ha rappresentato un anno di notevoli sfide e consolidamenti per le compagnie aeree europee. Le acquisizioni e le fusioni hanno ridefinito il panorama del trasporto aereo, mentre le low cost hanno continuato a offrire tariffe competitive e a dominare il mercato. Tuttavia, i dati indicano che alcune compagnie Fsc hanno mantenuto elevate tariffe medie, dimostrando una forza nell’offerta di servizi premium.

Abbiamo elaborato con il nostro centro studi una serie di dati relativi all’anno 2022 desunti principalmente dalla fonte più autorevole disponibile sul mercato, cioè Eurocontrol, che ci dice esattamente quanto al momento volano le flotte delle varie compagnie aeree che operano sul mercato europeo. Abbiamo poi incrociato i dati con Flight radar24, che ci dice invece dove volano le compagnie aeree. Abbiamo inoltre elaborato i numeri di flotta dei vari vettori e ancora, abbiamo calcolato, desunti dai report ufficiali delle rispettive compagnie aeree, i dati di bilancio e di traffico passeggeri inseriti nei report. I dati che emergono sono a diro poco interessanti.

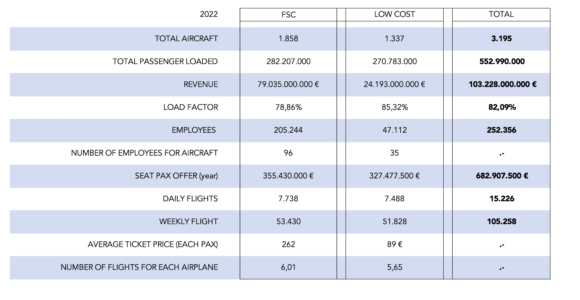

Nella tabella seguente si può notare che complessivamente le Fsc utilizzano ogni anno poco più di 1,850 aeromobili di vario genere, dai regional ai più grandi aeroplani, i cosiddetti wide body. Le low cost, invece, che utilizzano praticamente solo aerei di medio raggio (Airbus A319/320/321 e Boeing 737), si accontentano di utilizzare per le loro flotte 1.335 aeromobili.

Il mercato europeo complessivamente ha generato più di 550 milioni di passeggeri: il 51% sono stati trasportati dai vettori tradizionali e il 49 % dai low cost. L’offerta complessiva di ambo gli schieramenti è stata di quasi 683 milioni di posti annui, con un’offerta leggermente più alta (55%, che equivalgono a circa 28 milioni di posti), da parte delle Fsc, le quali hanno generato nel 2022 un load factor medio del 78,86%, più basso di circa 7 punti rispetto a quello delle low cost, che hanno registrato un abbondante 85%. Nel 2022 sono stati oltre 250 mila gli addetti impiegati in forma diretta da una compagnia aerea europea. Si stima che più del doppio siano quelli dell’indotto. Ogni giorno dagli aeroporti europei si stimano mediamente in oltre 15 mila i voli effettuati nel 2023 dalle compagnie aeree con una base in Europa: il 49,5% effettuati dalle low cost e il 50,5% dalle Fsc.

Ed ecco una delle prime sorprese. Nell’utilizzo degli aeromobili le compagnie aere tradizionali nel 2022 hanno generato un fattore di utilizzo pari a 6 segmenti (voli) giornalieri per singolo aeroplano, mentre le low cost hanno registrato un fattore di utilizzo di 5,65 voli al giorno per ogni aereo.

Anche le tariffe ovviamente si si sono distinte tra Fsc e low cost. Le prime complessivamente evidenziano per il 2022 una tariffa media applicata di circa 262 euro a passeggero, che comprende le vendite ancillary e tutti i supplementi. Le low cost, invece, si sono accontentate, si fa per dire, di una tariffa media di 89 euro a passeggero incluse le vendite ancillary e i costi supplementari.

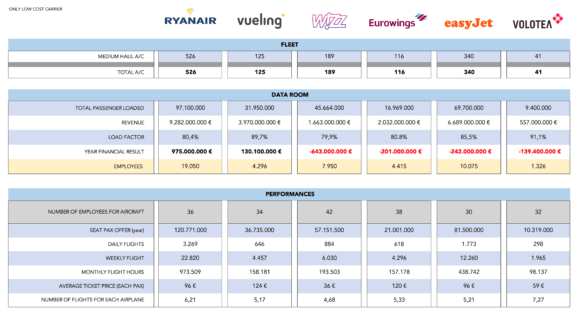

Ora andiamo ad analizzare nel dettaglio le performance delle singole compagnie aeree cominciando dalle low cost. La tabella che segue (clicca qui per ingrandirla) riporta tutti i dati riferiti al 2022 e vede Ryanair con la flotta più corposa d’Europa, con oltre 525 aerei. Segue EasyJet che di aerei ne ha in flotta 340, fanalino di coda Volotea che registra poco più di 40 aeroplani in flotta.

La tariffa più bassa applicata da una compagnia low cost è stata quella di Wizz che nel 2022 ha applicato una tariffa media di 39 euro a passeggero, registrando però una perdita a bilancio di oltre 643 milioni di euro. In realtà, quasi tutte le low cost, a eccezione di Ryanair e di Vueling, nel 2022 hanno registrato delle perdite di bilancio. In controtendenza, come si diceva, Ryanair che invece ha prodotto utili per oltre 975 milioni di euro e Vueling che di utili ne ha fatti per poco più di 131 milioni di euro.

Nell’utilizzo degli aeroplani Volotea spicca per essere riuscita nel 2022 a effettuare circa 7,2 voli al giorno con un singolo aeroplano, segue Ryanair che ne ha fatti circa 6,2 con un solo aero, mentre fanalino di coda è Wizz, che ha registrato solo 4,68 voli al giorno per aereo.

Anche sulle tariffe c’è un pò di distinguo. Si va da una tariffa media di Vueling (la più alta del mercato) di 124 euro a passeggero aj 120 di Eurowings per arrivare ai 96 euro di EasyJet e Ryanair (un caso?), per finire ai 59 di Vueling e ai 36 euro di Wizz. E arriviamo al numero di voli giornalieri operati dalle low cost. Ovviamente svetta in pole Ryanair che il 25 settembre ha operato 3.269 voli contro i 1.773 di EasyJet, gli 884 di Wizz, i 646 di Vueling, i 618 di Eurowings e i 298 di Volotea.

L’impiego del personale per singolo aeromobile è abbastanza equilibrato: infatti, la forchetta va dai 32 dipendenti per aereo di Volotea ai 42 dipendenti di Wizz.

Diversa è la situazione per le compagnie aere full service carrier, come si può notare dalla tabella riportata qui sotto (clicca qui per ingradirla).

Senza analizzare i dati dei vari gruppi in aggregato (Lufthansa, IAG e Air France-KLM), abbiamo preso in esame le varie compagnie europee e le abbiamo analizzate singolarmente per comprendere le rispettive performance. Nella tabella non è stato possibile analizzare alcune compagnie aeree per mancanza di dati di riferimento, come ad esempio Brussels Airlines, Aegean, Air Malta, Cyprus Airways, Croatia Airlines (appena entrata nel perimetro Ue).

Iniziamo dalle flotte e sul podio troviamo la tedesca Lufthansa che opera ogni giorno con oltre 327 aeromobili divisi in 102 di lungo raggio, 139 di corto e medio raggio e 86 regional. Segue a ruota British Airways che con i suoi 287 aeroplani ha la flotta di lungo raggio più consistente d’Europa. Infatti la flotta di BA è composta da 124 aerei di lungo raggio, 109 di corto e medio e 54 aerei regional. Air France si piazza al terzo posto con una flotta complessiva di 249 aeromobili, di cui 109 di lungo raggio, 77 di corto e medio e 63 aerei regional. Tra le medie troviamo KLM, Swiss, SAS, Iberia e TAP. KLM, che è parte di Air France, ha una flotta soprattutto concentrata sui voli di lungo raggio; infatti, conta ben 68 aerei wide body, 42 aerei di corto e medio raggio e 65 arei che coprono le rotte regional. Swiss che fa parte del Gruppo Lufthansa ha una flotta composta da 88 aeromobili di cui 30 di lungo raggio. SAS, invece, ha una flotta di 133 aeroplani di cui solo 12 di lungo raggio e ben 84 di medio e corto raggio. Iberia, che fa parte del gruppo IAG, possiede complessivamente 127 aeromobili, 38 di lungo raggio 46 di corto e medio e 43 aerei regional. TAP, la compagnia aerea del Portogallo, invece ha una delle flotte più omogenee. Infatti, è uno dei principali operatori di Airbus A321NX-LR e che impiega soprattutto per le rotte di lungo raggio con il Nord America. Conta 102 aeromobili divisi in 31 aerei di lungo raggio, 48 di corto e medio raggio e 23 aerei regional.

Tra le piccole troviamo la polacca LOT con 73 aeromobili, Finnair con 8 aeromobili e Aer Lingus, che in pochi anni ha raddoppiato la flotta di lungo raggio portandola a 15 aeromobili, il resto di un totale di 73 aeromobili è diviso in 41 aerei di medio raggio e 17 aerei regional. La nostra ITA Airways, che ha in flotta 79 aerei, ne conta solo 18 di lungo raggio, 56 di medio e corto raggio e 5 aerei regional. Austrian Airlines, anch’essa parte del Gruppo Lufthansa, invece di aerei ne conta circa 65, di cui però solo 9 vengono impiegati sul lungo raggio.

Su di un totale di 13 compagnie aeree Fsc censite, tutte, tranne 4, nel 2022 hanno dichiarato un bilancio in utile, mentre la compagnia che ha fatto registrare la tariffa media più alta per singolo passeggero è British Airways con un ticket medio per passeggero pari a 416 euro, seguita a breve distanza (413 euro) da KLM. Immediatamente dietro a KLM c’è Swiss che può fregiarsi di 389 euro a passeggero. Sotto i 300 euro praticante troviamo tutte le altre. Una curiosità: SAS e ITA, che sono oggetto attualmente di operazioni di merge & acquistion, sono le due compagnie aeree con la tariffa media più bassa (155 euro a passeggero per SAS e 156 euro per ITA). ITA è indietro anche nella classifica sul load factor. Nel 2022, infatti, la compagnia di bandiera italiana ha fatto registrare un indice di riempimento del 69,7%. Peggio di ITA solo Finnair che ha fatto registrare un 67,7%. Entrambe le compagnie hanno dichiarato, sempre per l’anno 2022, una perdita di bilancio di circa 476 milioni di euro.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.